投资港股,这几年方法越来越多,最直接可以透过港股通,直接人民币买入港股。但港股通并不能买入所有港股,特别是近年由美国回港上市的中概股还未进入港股通交易名单,即或是明星新股,也不能打新或是一上市就进入港股通名单,惟以上这些股份才是港股中最具潜力的一批。投资者或可透过互联网券商,用美元或港元买入外国股票,但要先将手上人民币兑换美元或港元,却受限于每年人民币兑换额度限制,对真正有实力的大户来说实际上操作没想作中容易。想合规又方便地投资潜力港股,选择由投资专家管理的QDII基金还是最有效的渠道。

1. 港股正形成「新经济股」集中地

先谈谈港股市场,回看前几年,2018年之时,港交所修改主板上市规则,鼓励科技创新型公司来港上市。包括允许符合条件的尚未盈利或没有收入的生物科技公司来港上市、允许同股不同权的新兴及创新行业公司来港上市、允许符合资格的中资及国际公司在港二次上市。

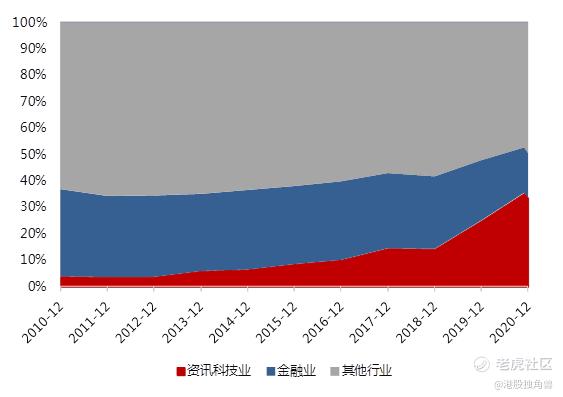

伴随着发行体制的改革创新,港股市场的市值结构当前已经发生质变,2020年末港股市场资讯科技行业市值占比从2018年末的14%跃升至34%。2020年港股IPO集资金额3975亿港元,较2019年上升27%,主要受益于中概股回归和前沿经济企业赴港上市。

港股资讯科技业市值占比已超越金融成为主导

数据来源:Wind,华夏基金,中信证券等,截至2021-5-6

近期来中美关系多波折,中概股在美发展的不确定性加剧。2020年5月20日美国参议院更是通过了《外国公司问责法案》,致使中国在美上市公司退市风险加大。2018年以来融资额超百亿港元的十余家港股新上市公司中,阿里巴巴、快手、美团、京东、小米和网易6家科技互联网龙头上市融资额占比超50%。

中概股回归中国香港市场,一方面可以通过纳入指数增加被动资金的流入以及通过其吸引力吸纳主动资金的投资增加其自身股票流动性,规避海外不确定性风险,获得估值提升的空间;另一方面逐渐使得香港市场形成新生态,在「新经济」聚集地初具规模的基础上,进一步提升更多企业赴港上市的偏好。

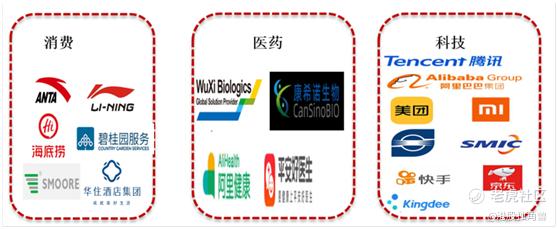

近年来赴港上市的部分前沿经济龙头

2. 港股独有的优质标的

前沿经济是指在新一代信息技术革命、新工业革命以及制造业与服务业融合发展的背景下,以技术创新、应用创新、模式创新为发展内核并相互融合所形成的新经济业态,集中在消费、医药、科技领域。在前沿经济领域的公司,有非常多A股没有的优质标的、是在港股独有的,这些标的恰好代表了结构性升级和成长的好方向。

这些稀缺标的在港股独有的原因:1)允许VIE架构(大多数接受了外资投资的互联网公司采用此架构)的公司IPO;2)美国通过了《外国公司问责法案》倒逼ADR回归,首选市场之一就是港股;3)给未盈利创新药公司宽松的上市条件;4)募集资金存在境外,有利于境外优秀科研人才的吸引和境外收购、海外市场的拓展。4)历史形成的板块上市效应:教育,相当时间内难以在A股上市。

港股特有的成长标的列举

3. QDII基金交易策略上的优势

对于不明白何为QDII基金的,简单来说是指在国内设立,经批准从事境外证券市场的股票、债券等有价证券业务的证券投资基金。QDII基金是投资中国新经济龙头的前排入场券,这个入场券的独有优势被明显低估。无论是港股打新还是入通前的提前投资,QDII基金的优势显而易见。优势如下:

相比港股通基金

通过QDII基金投资港股,相比港股通基金有很多明显优势。可以参与优质公司港股IPO打新甚至基石投资:过去两年港股优质IPO表现非常亮眼,思摩尔、快手、泡泡玛特、农夫山泉等热门新股IPO当日收益率高达150%、160%、80%、54%。港股通基金目前无法参与港股打新和做基石投资者,但QDII基金可以。

「入通」前提前投资

在「入通」之前提前投资,捕捉可观的收益率,如下图。以6个月期的港股通加入前后平均涨幅来看,深港通标的加入前6个月平均跑赢恒生科技指数2.36%,加入后6个月平均跑输恒生科技指数6.44%。沪港通标的加入前6个月平均跑赢恒生科技指数0.58%,加入后6个月平均跑输4.47%。因此,应当在标的进通前以QDII买入。

在入通前买入,跑赢恒生科技指数;入通后才买入则跑输

数据来源:统计区间2014年(第一次港股通)-2020年(2020年第二次调整后)

另外,在中概股回归二次上市后,目前只有QDII基金可投资,港股通基金仍然不能投。QDII基金又可参与港股通基金无法参与的港股定增等上市后融资。

4. 北水资金流入步署港股

今年以来,港股热度持续上升。2020年南下资金呈现爆发式增长,全年净流入6,721亿港币,同比增长169%。进入2021年,南下资金净流入呈加速爆发趋势,连续多日净买入超百亿港元,多次刷新单日历史最高纪录。

南下资金流入曲线(亿元)

数据来源:Wind,截至2021-4-30

尽管经历一季度市场波动,A股与港股均处于横盘调整中,但港股净流入趋势不改,截至2021年4月底,南下资金净流入超4,100亿港币,创下同期历史最高纪录,显示资金对港股的高度认可。

南下资金年度流入情况(亿元,HKD)

数据来源:Wind,截至2021-4-30

5. 港股科技公司好且不贵

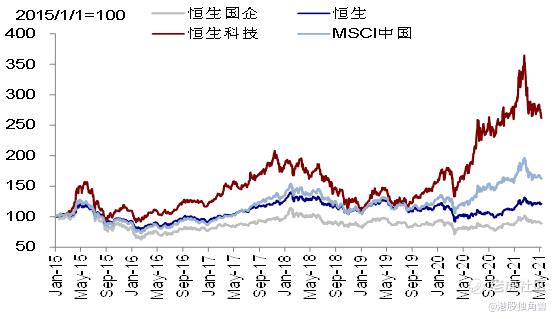

然而,对港股投资,更多是结构性机会,而非整体。虽然港股整体表现落后,但内部新老分化差异非常明显。以恒生科技指数为例,作为前沿经济的典型代表,恒生科技指数过去两年的表现亮眼,并不逊于A股和美股。前沿经济公司代表了港股投资的未来,也是此基金持仓的核心。

港股内部的指数分化明显,以恒生科技指数为代表的前沿经济大幅跑赢

数据来源:Wind,2021-5

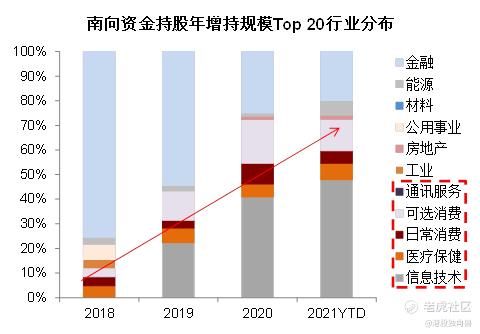

至于行业方面,南向资金持股的比例,也越多越多来自新经济股份(见下图)。

南下资金高度青睐新经济

数据来源:Wind,华夏基金,中金公司等,截至2021-5-6

6. 聚焦五大前沿经济板块

行文至此,QDII基金能把握以上时代的机遇。作者推介,华夏港股前沿经济混合型证券投资基金(简称:华夏港股前沿经济)(代码A类:012208;C类:012209)。华夏港股前沿经济是一只专注于港股前沿经济板块投资机会的混合型基金产品。股票投资占比为60-95%,港股投资占比不低于80%。发行时间由2021年6月1日起。

当下市场「交易通胀」愈演愈烈,产业链增量利润向上游分配,中上游周期板块盈利弹性大,成为市场主要热点。但从商品的价格变化趋势来看,铜、原油等大宗商品已经处于相对较高的位置,相比于去2020年年底,后续上涨的动能已经显着趋弱。在股市方面,周期板块在经历了去2020年下半年与今2021年一季度的估值抬升之后,性价比已经收敛至历史平均水平。长期来看,周期板块因为其波动性,天然具备较大的投资波动风险。

从长周期来看,科技、消费仍是未来主战场。当前时间段当中市场认可度偏低的成长行业反而具备最佳的长期配置价值,互联网生态、云计算、新能源车、自主可控产业链目前的配置价值较高。

华夏港股前沿经济聚焦港股云计算、互联网生态、新能源车、自主可控等中国创新发展为内核的前沿经济业态,分享优质公司赴港上市、港股前沿经济资产占比不断提高的时代机遇。前沿经济相关子板块等高成长产业如下:

A. 移动互联网:月活用户规模持续增长

中国移动互联网月活跃用户规模2021年3月达11.62亿人次。21Q1人均单日APP使用时长为5.3小时,移动网民人均APP安装总量为63款。在2021年一季度人均APP日使用时长中,短视频使用时长占比进一步提升至29.6%,保持为移动互联网第一流量入口。

B. 云计算:国内软件SaaS产业正逐步进入发展快车道

国内软件SaaS产业正逐步进入发展快车道。云计算巨头在在资金、技术、人才等层面相对优势明显,企业业绩成长性、叠加自身运营效率的持续改善,使得头部公司不断拉大和身后公司的差距。

C. 新能源车:销量持续刷新记录

中国新能源车同比维持高增长,景气度高。4月份新能源汽车产销总体,4月销量20.6万辆,继续刷新当月历史记录;产量同比增长200.4%,销量同比增长157.5%。

D. 医药科技:“互联网+医疗健康”

在人口老龄化和疫情常态化的背景下,我国医疗保健支出稳步增长,“互联网+医疗健康”等新型消费走进人们日常生活。医疗保健行业作为高景气度的新经济行业前景广阔,港股医药行业中具有许多优质标的,投资价值不可忽视。

E. 自主可控:集中最优质的资源攻关

国资委表示把科技创新作为“十四五”头号任务:实现自主可控是国家加强发展科技创新的核心目标,高端芯片、基础软件等板块值得关注。

其他数据:

基金类型:混合型基金,理论上其预期风险和预期收益高于债券型基金与货币市场基金,低于股票型基金。

业绩比较基准:恒生指数收益率(经汇率调整)*65%+沪深300指数收益率*10%+中债综合(全价)指数收益率*25%。

基金风险等级R3(中风险)。在风险承受能力匹配原则下,适合群体:1、看好港股市场长期机遇的投资者;2、看好中概股赴港上市机遇的投资者; 3、看好港股前沿经济板块高弹性机遇的投资者;4、需要配置港股优化资产组合的投资者;5、其他看好权益市场长期机遇的投资者。

拟任基金经理:刘平女士是A股市场中最早一批基金公司TMT(科技、传媒、通信)研究者,积累了几轮牛熊的实战经验,14年经验(5年深度研究+9年投资经验)。刘平女士在管产品华夏移动互联(QDII)长期业绩出色,排名领先。近1-4年均位列同类前3。2018年-2020年3年期排名位列同类第1,获得晨星三年期五星评级。

基金业绩数据来源:华夏基金,经托管行复核,截至2021.04.30

费率结构:

精彩评论