Credit: https://newacademyoffinance.com/singapore-blue-chip-stocks-to-watch-may-2021/

分析师大幅上调/下调的新加坡蓝筹股

我们能信任分析师的报告吗?多年来,我们偶尔会看到分析师在几周内反复买入和卖出。投资是非常主观的,所以投资视角差异可以理解。但是,在投资者争辩投资背后可能有不可告人的动机时,这种差异会引起特定矛盾。

举个例子,2021 年 3 月,由于投资者担心利率升高,市场遭到冲击。我记得摩根大通分析师对新加坡房托 (S-REIT) 和工业房地产投资信托基金 (REIT) 均给出 “低配” 意见。此举加剧了投资者的恐惧,导致 REIT 遭到进一步抛售。但是,一些投资者将其视为 “逢低买入” 的机会,因此第二周,Mapletree Industrial($丰树工业信托(ME8U.SI)$ )等股票迅速反弹 7%。

分析师报告提供有用的信息来源,但投资者不应仅依赖这些报告来作出投资决策!本系列文章将着眼分析在 5 月被分析师上调和下调的三只新加坡蓝筹股。

是否存在投资这些 “宝藏股票” 的早期机会?我会汇总相关经纪机构上调或下调这些股票的背后依据,同时分享我的 “5 分钱” 观点。

5 月值得关注的新加坡蓝筹股

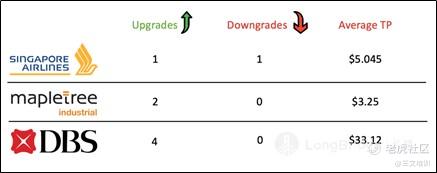

针对 5 月,我们选择分析这几只股票——Mapletree Industrial(新加坡代码:ME8U)、新加坡航空($新加坡航空公司(C6L.SI)$ ),以及星展银行($星展集团控股(D05.SI)$ )。下面是 5 月分析师买卖意见的总结。如下图所示,多数股票表现不错,但是 CIMB 对新加坡航空的 “增持” 意见最为有趣。

这是我们对分析师报告的详解:

值得关注的新加坡蓝筹股 #1:新加坡航空(新交所代码:C6L)

新加坡航空简介

新航对于新加坡人而言并不陌生,因为其所在行业是遭受新冠肺炎重创的行业之一。新航旗下有三家公司:新加坡国际航空、胜安航空、酷航。为了缓冲财务负担,公司宣布通过强制性可转债 (MCB) 进行第二轮筹资,同时出售和再回租自己的飞机。

以下是新加坡航空的总结:

财务表现

上个财年净亏损 43 亿新元,包括燃油对冲无效和衍生品亏损的 2.14 亿新元

客运量

- 全球出行限制导致客流量暴跌 97.9%

- 客运收入同比暴跌 94.7%

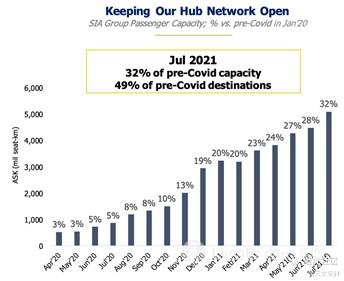

- 预计 2021 年 7 月能达到疫情前运输能力的 32%

资料来源:新加坡国际航空

货运量

- 借助高货运需求的东风,货运是新航唯一正增长的业务。

- 收入同比增长 38.8%。

近期被分析师上调/下调

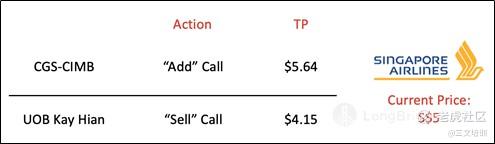

针对 5 月,分析师对新航给出两种截然相反的报告。

考虑到巨额月度烧钱量(1 亿新元到 1.5 亿新元)、出行前景不确定,以及债务水平高企,我个人对 CIMB 的 “增持” 呼吁表示吃惊!下一节将讨论分析师的主要依据。

分析师的主要依据和我的观点

烧钱

两家分析师都对疫情以来新航月度烧钱金额的大幅降低表示乐观。该数字从去年的 3.5 亿新元降低到 2020 年 9 月的 3 亿新元,今年 2 月进一步降低到 2.5 亿新元。如今,烧钱金额降低到 1 亿新元到 1.5 亿新元之间。

对此,CIMB 似乎更为乐观。不考虑一次性因素,他们认为,新航应当能够在正确的方向前进。但是,大华继显认为,由于政府补贴可能减少或者边境可能推迟开放,烧钱情况可能出现上行逆转。

强劲的资本获取能力

与遭受新冠疫情打击的许多其他航空公司不同,新航通过债市和股市获得资本的能力很强。主要的筹资活动包括:

- 2020 年 6 月 - 募集 88 亿新元,包含供股和发行强制可转债

- 2021 年 5 月 - 宣布通过发行强制可转债,再行募集 62 亿新元

加上淡马锡承诺按照比例认购并补充公共认购的缺口,新航肯定能够获得必要资金。尽管财务表现不佳,但新航的现金余额从 2020 年 3 月的 27 亿新元增加到 2021 年 3 月的 78 亿新元。截至 2021 年 3 月,新航的净债务股本比率从去年同期的 98% 下降到 41%。健康的现金水平也会为新航提供一些喘息空间来抵抗疫情。

估值

尽管供股和强制可转债均为新航提供一些空间,但对于股东也有高度稀释效应。强制可转债将于 2030 年 6 月 8 日转换为普通股(价格为 4.84 新元),除非公司赎回。两份分析师报告的主要差异严重依赖于对强制可转债的感知。

CIMB 的观点:

他们认为新航会在 2030 年以前赎回一半强制可转债或者通过其他方式再融资。此外,由于转换只会在 2030 年发生,他们省略了以新航目标价格衍生而来的股票增加。此刻,任何对现金的获取都是一种优势,而 9 年时间超过许多投资者的决策窗口期。

由于 2011 年以来新航的每股账面净值 (BVPS) 处于平均 0.93 倍的水平,CIMB 认为新航的市净率为 1.06 倍(+ 1 标准差),超过平均水平。这是因为该分析师对国际出行持乐观态度,其目标股价为 5.64 新元。

大华继显的观点

相反,大华银行对新航的运营持较低水平的乐观主义。他们没有考虑赎回一半强制可转债,而考虑债券应计利息的年度稀释。据他们的估计,新航市净率为 1 倍,目标股价为 4.15 新元。

我是否会入手新航?

我同意大华银行的观点:对航空业的乐观程度较低。与许多其他国际航空公司不同,新航并没有境内航班可依赖,只能指望国际出行的恢复。国家航空运输协会 (IATA) 预测 2021 年的航空出行量仅为 2019 年水平的 52%。预计到 2023 年航空出行量才能完全恢复,这对于新航是痛苦而昂贵的等待。

由于亚洲近期新冠病例上涨,新航的绿色通道也被暂停。航空业的前景具有高度不可预测性;因此,我认为,有时市场保持非理性的时间比投资者保持偿付能力的时间要长。随着股权稀释,如果我是投资者,我不会投资新航,反而会获利回吐,减持新航。

精彩评论