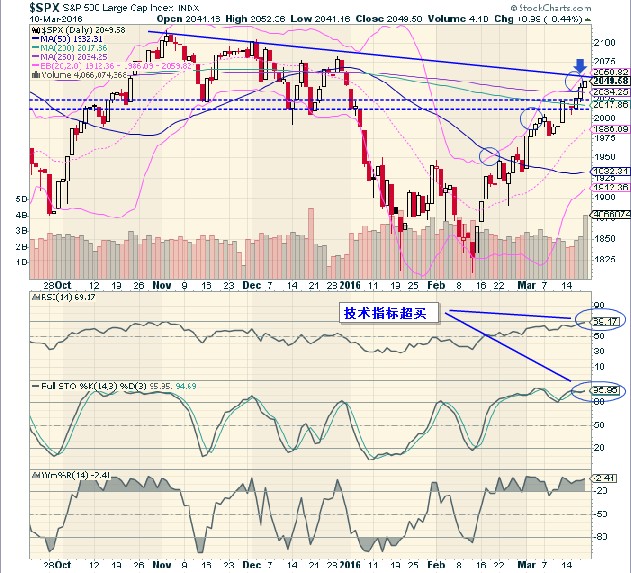

【一周标普回顾】

上周美联储决议前两天标普处于整理状态,回调蓄势,周三决议美联储维持利率不变,同时措辞较为鸽派,标普一举站上年线,此后连续大涨,创下两个月以来的高点2052.36。同时,美元重创,创近五个月新低94.58。

日线方面,标普在消息面的刺激下连涨三天,累计涨幅1.35%。回补了去年最后一个交易日和今年第一个交易日间形成的跳空缺口2038-2044区域。目前指标上看,RSI接近70,同时在Sto 、R%等短线指标有超买迹象,短期有回调的需求。但攻克年线后,标普上方下一个明显压力位将在2080-2010附近,也是去年前高位置。

周线方面,标普连续六周回温,周线上收出五根阳线,RSI本周由50上升至55.94, macd两次金叉后斜率进一步扩大。上方仍然有空间。短线若进行回调, 第一个支撑位将在2020-2030一线。极限位置在周线布林带中轨1992附近。

整体看,自2.11标普反弹以来,本轮回升已经达到+240点,涨幅为+13%。同时伴随着本月美联储议息的结束,局面逐步明朗,目前暂无明显看空信号。接下来,一季度还剩最后8个交易日,通常这个时间窗口也是大型机构投资者盘点本季度表现的时期,惯例上会做一些调仓换股的处理,去弱留强。结合短线大盘超买回调需求,行情上或仍有震荡,本周投资者可以关注前期强势板块,个股。

【耶伦讲话要点重温】

4月份的会议仍然可能采取行动,每一次会议都有采取行动的可能;美联储将密切关注陆续发布的数据,有6周的时间来评估更多的劳动力市场及通胀数据;美联储不希望落在市场后面并被迫迅速收紧政策。

美联储对经济活动、劳动力市场和通胀的基本预期与去年12月相比并无太大变化;在合适的货币政策下,美联储仍预计(美国)经济温和增长,劳动力市场进一步改善,通胀率在未来两到三年重回2%的水平。

全球经济和金融发展继续构成风险;“在这种背景下,美联储在今天的会议中认为维持当前的政策立场是审慎的做法。”

【本周基本面前瞻】

星期一(03月21日)

美国2月成屋销售年化月率,市场预期显示年化月率将下降2.93%,前值为增长0.4%;该悲观预期或可能提前施压美元,提振非美货币及黄金。

星期二(3月22日)

美国FHFA房价数据(前值 0.4,预期值 0.5)和里奇蒙德联储制造业指数(前值-4,预期值0)。市场预期这两大数据都将有所改善,或能提前小幅提振美元,施压非美数据和黄金。

星期三(3月23日)

美国新屋销售(前值-9.20%,预期值3.20%)。

房地产行业是美国经济的重要组成部分,新屋销售增长意味着美国房地产发展前景改善,或有望提振建材等一系列相关行业。

API及EIA原油库存

库存数据新的变化或将引发油价新的波动;不过近期美国原油库存数据对油价的影响力有所减弱,投资者需谨慎操作。

走势方面,原油已连续第五周强势上涨,上周WTI最高$42.49已经到达年线位置,后小幅回落,后续仍需关注年线压力。

星期四(3月24日)

要点:美联储票委讲话、耐用品订单、欧洲央行经济月报、

2016年FOMC票委、圣路易斯联储主席布拉德就美国经济和货币政策发表讲话,或将透露更多有关美联储未来货币政策的信息。

美国2月耐用品订单月率(前值4.70%,预期值-2.50%)以及美国上周季调后初请失业金人数(万人)。

此外,17:00欧洲央行公布经济月报。周四的经济月报或将透露更多欧洲央行对欧元区经济前景的预期以及有关其货币政策的信息。

星期五(3月25日)

要点:美国PCE物价指数、美国上季度GDP修正数据

美国核心PCE物价指数年化季率,市场中值预期该数据将持稳于1.3%不变,通胀低迷一直是阻碍美联储加息的重要因素。

【本周财报关注】

财报季节已经接近尾声,下周关注财报主要有道指成分股耐克,中概股方面有,欢聚时代、大全新能源。

部分公司财报日程如下:

周一:巴西石油$(PBR)$、欢聚时代$(YY)$

周二:耐克$(NKE)$、红帽$(RHT)$、ExOne$(XONE)$、信达思$(CTAS)$

周三:通用磨坊$(GIS)$、KB Home $(KBH)$、$(PVH)$、

周四:大全新能源$(DQ)$、埃森哲$(ACN)$、游戏驿站$(GME)$、西格内特珠宝$(SIG)$

【特别提示】

本周五,即3月25日为耶稣受难日。包括美国、中国香港及欧元区各国在内的市场,休市一日。

$(SPY)$

#每日实战#

精彩评论