如果你已经能用期权在市场里赚到一些稳定的利润后了,那这篇就是必修篇

期权有4个维度,时间价值,方向性,利率,波动率

任何策略只要不是套利策略,就只需要考虑方向性(delta)和波动率(Vega)。也就是说期权最根本的盈利是来源于方向性和波动率,知道这点就可以搭建我们交易策略了。

这里顺便填个之前挖的坑

刚说了期权盈利靠方向性和波动率,所以对应的就有4种情况,

1.方向性有利/波动率有损

2.方向性有损/波动率有利

3.方向性有利/波动率有利

4.方向性有损/波动性有损

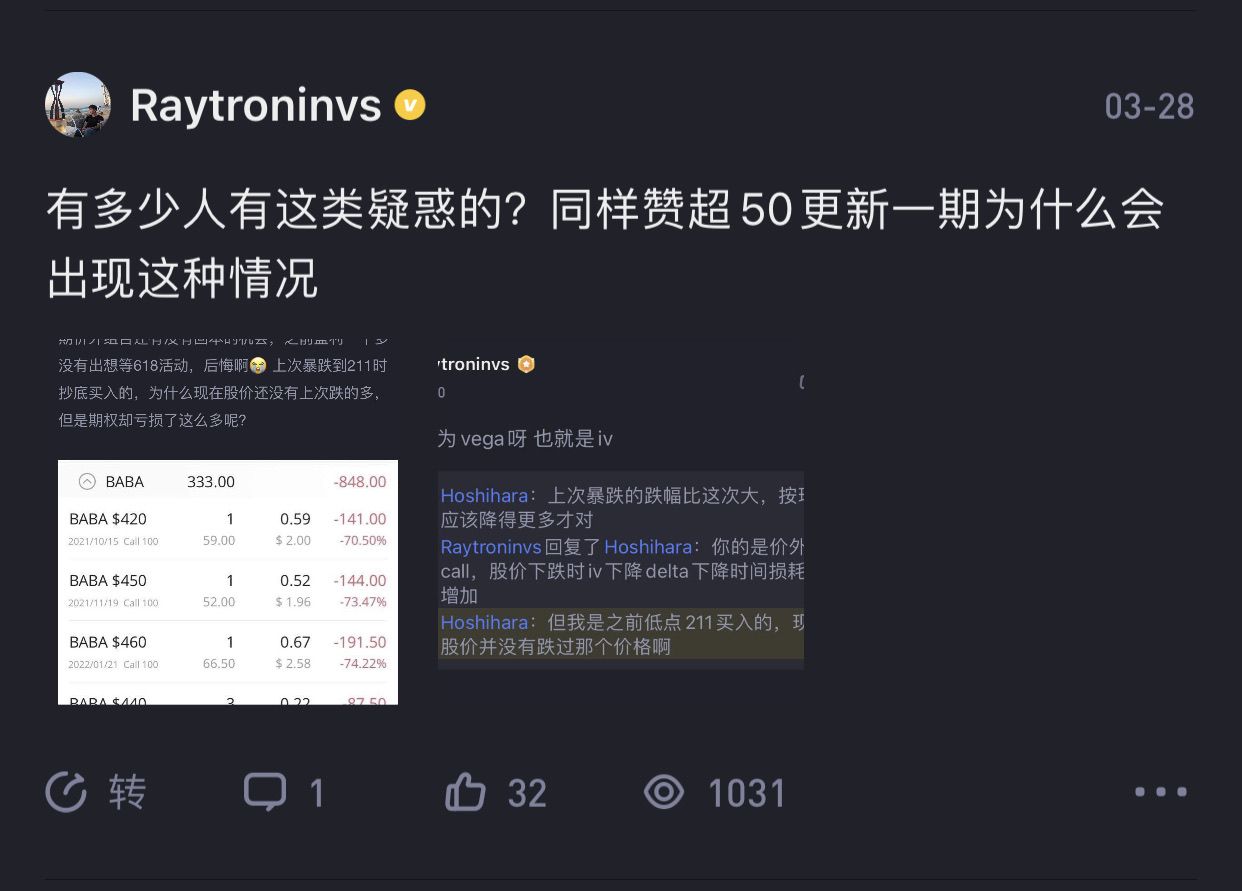

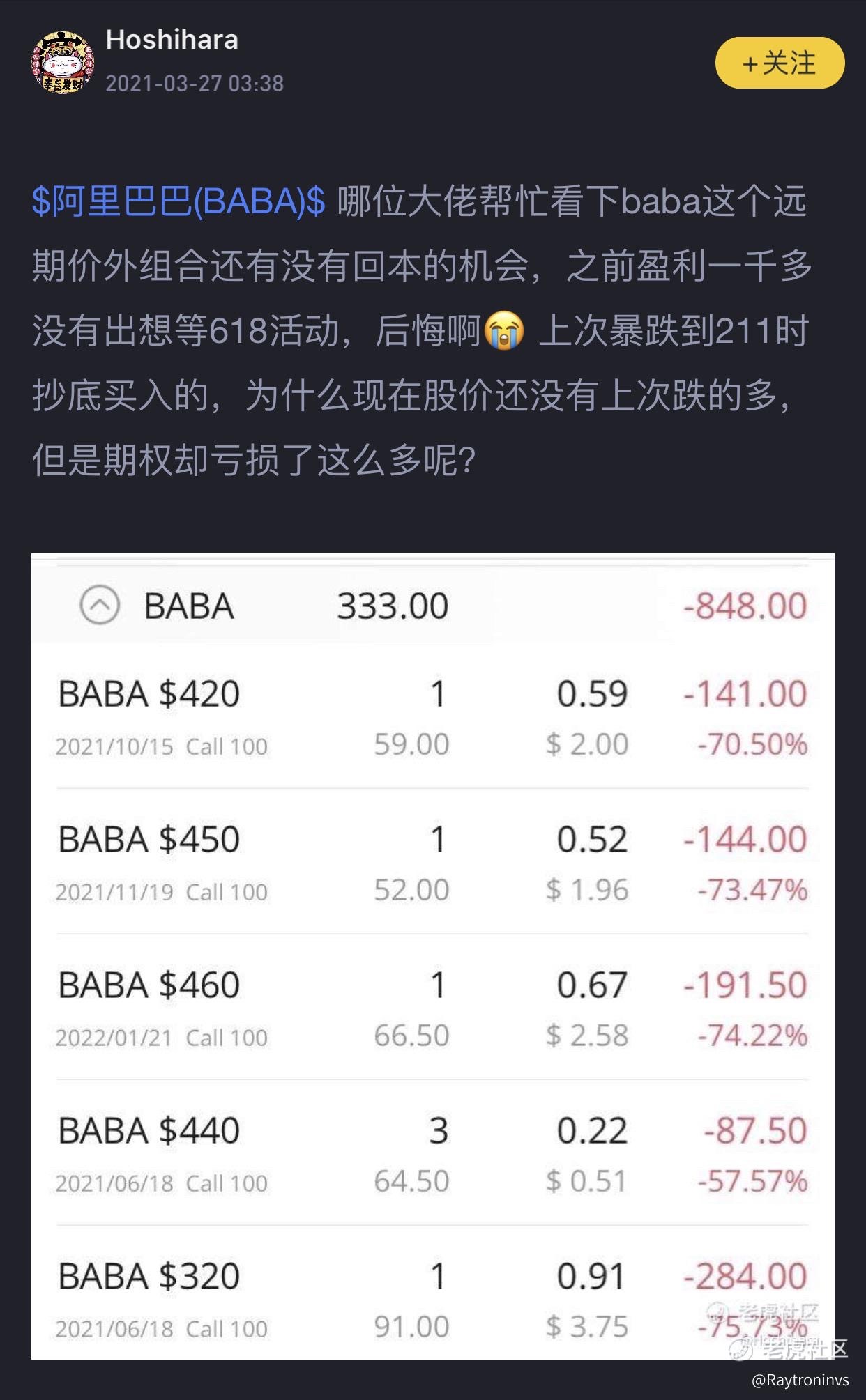

很多韭菜博主教你们大跌时用期权抄底,不是不可以,只是下跌后的涨幅得大于跌幅才有可能盈利。打个比方,股价从100跌到50,(股价大幅波动)期权的价格就受波动率影响变得很贵,买入后如果短时间内无法从50涨回100,(实际波动率减小)那买入的期权不亏已经算谢天谢地了,如果不但没涨回100还在涨到60的时候回调2块(实际波动率再次减小),那亏损是一定的了。

由此可见想要从期权获利比股票难4倍,如果你对期权的了解不够多,会很难从期权上盈利。但是一旦掌握后,期权就是送钱的。

市场上比较好用且胜率较高的策略就是卖出看跌期权(sellput),很多人在使用,但其实都不明白是什么原因盈利的,最后归功于选择的日期和行权价选对了,这是刚入市的期权交易者的通病。

sell put盈利是因为符合美股的大方向:长期来看,股市都是向上的,而随着合约到期日来临,波动率是逐渐减少的。所以sell put符合期权获利情况:方向性有利/波动率有利

但sellput的缺点也就很明显,当遇到下跌时很容易就大幅亏损(方向性有损/波动率有损),但又会有很多人不明白为什么会亏损那么多(相较于sellput后每日的盈利),最后归功于日期和行权价没选对,或者对市场没有敬畏之心,这是刚入市的期权交易者的通病二。

由此可见,其实日期的选择和行权价多少并不重要,关注我的人都知道我每个月度期权到期日会卖下个月度到期日的put,行权价就是收盘价。因为从概率学来说,无论什么价位什么时间的put都有可能变成价内。如果我们把精力花在计算什么时候开什么价位开,那注定一无所获。但我们能做的应该是去计算下跌时怎么减少回撤,比如下跌多少时卖出1/2,2/3 delta的正股(计算自己能承受多少的delta变动)或买入邻月多少价位的put(计算自己能承受多少vega变动),千算万算,你我也躲不过生活的屠刀,终究是看谁能笑着挨过去。

精彩评论