“等待。”

各位读者好,我是villike,很高兴见到各位。

我开通了喜马拉雅,以前文章的音频,我会补录,搜索villike就行。

开始正文前,如果您没看过下面这篇文章,请去看一看,里面清楚地介绍了:这个号是干什么的、读者能从这里获得什么、不能获得什么。

给我所有读者的一封信

4月底,格力出了2020年报,以及2021年一季报,市场上的声音,众说纷纭。

本文是我借对这两份财报的分析,对格力现状,以及格力未来投资价值的思考,供读者们参考。

01

—

重回2004

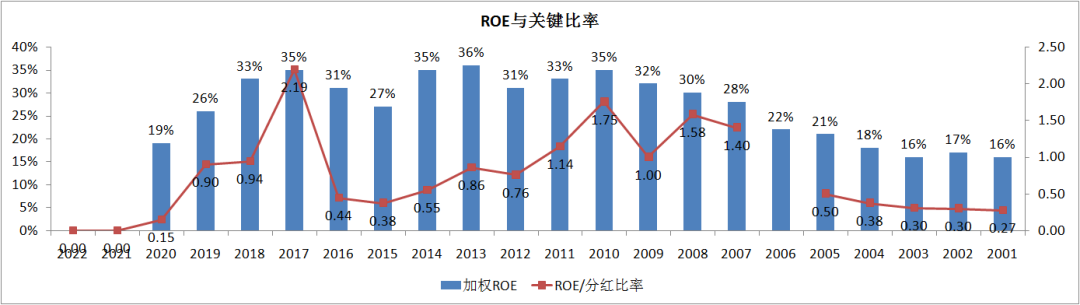

先来看看两个关键指标的情况,见下图。

2020年,格力的ROE创下自2004年来的最低值,达到19%,同时,分红比率达到130%,造成关键比率严重下滑到0.15.

ROE,代表的是一家企业的“湿雪”,也就是竞争优势;分红比率,可以近似看做“公司眼中未来的发展空间”,也就是“长坡”。

而关键比率=ROE/分红比率,这个我自己创造的指标,可以近似看做“湿雪长坡”的量化表述,通常我的标准是ROE20%以上,关键比率0.4以上。

很明显,格力2020年的两个指标,都降到了标准线以下,那么,这种情况是永久性的,还是偶发事件,就非常的关键。

格力2020年的ROE下滑,是从营收下滑15%开始的,受到新冠疫情、渠道改革双重影响,格力的营收什么时候能稳住,是一个需要关注的问题。

下面,我们来具体看看格力的营收趋势。

02

—

真实营收

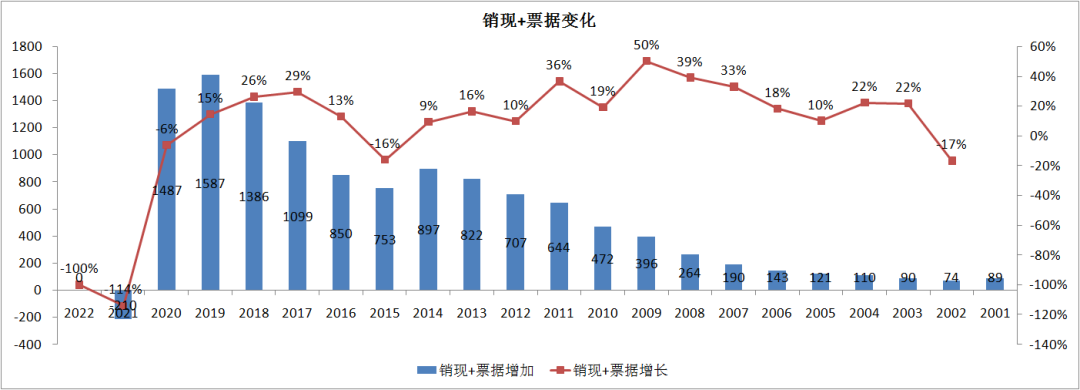

首先,格力2020年的营收下滑,可能并没有年报披露的15%这么多,有两个视角可以得出这个结论。

第一个视角,2020年报中,格力账上多了许多的“应收款项融资”,其实,就是以前报表中的应收票据,将应收票据的增加值纳入考量,和销售收到的现金合起来,可以近似看做格力的真实营收,见下图。

这个数据显示,格力2020年的真实营收,下滑大约是6%左右。

第二个视角,2020年,新的会计准则开始实施,格力年报170页,附注48、销售费用,注2显示,“本期销售返利因执行新收入准则,不计入销售费用,冲减营业收入。”

翻译一下,以前销售返利的会计处理是,营收和销售费用都增加,如今,是直接在营收中将销售返利减去,说的直白点,2020年同口径的营收,应该比年报披露的要高。

至于高多少,格力之前没有披露每年的销售费用明细,我也没有去细挖,但无伤大雅,知道真实营收比披露的这个数值高,就够了。

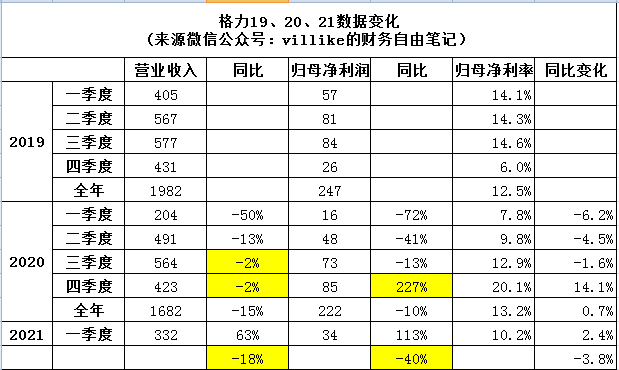

以上是从整体角度来看,再看看细致的数据,见下表。

表中的黄色底纹格子,是需要注意的地方。

2020年,格力的营收相比2019年,可以看出基本的趋势是逐季好转的,一季度营收下滑50%,二季度-13%,三、四季度均为-2%。

看起来,格力2020年的营收下滑,已经基本稳住了。

但是,要注意的是,公司同天披露的2021年一季报,却出现了让人警惕的数字。

上表中,2021年一季报的营收,虽然相比2020年增长63%,但我们都知道,2020年受到新冠疫情影响,可比性不大。

相比于更有可比性的2019年一季度,2021年,格力一季度营收下滑18%,归母净利润下滑40%。

这是否意味着,格力的营收再次出现恶化呢?

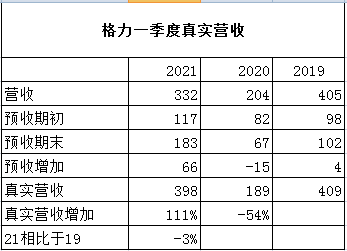

翻阅格力的资产负债表,2021年一季度,格力的报表中,多了大量的预收账款,我们需要把预收账款的数量纳入进来,看看营收的变化,见下表。

上表显示,经过预收账款调整的一季度营业收入,格力2021年与2019年,基本持平,略有3%的下滑。

另外,叠加前面讲过的新会计准则的影响,格力2021年一季度的营收,很可能已经超过了2019年同期。

到了这里,我们可以谨慎地得出一个结论:

在经历了2020上半年的剧烈打击后,格力的营收,看起来有稳住的迹象了。

以上,是从报表角度看的格力,投资一家公司,报表的数据很重要,但是更重要的,是公司竞争优势的变化。

03

—

硬气产品

对于格力来说,过去的竞争优势来自于两个方面,最重要的是第一个方面,也就是:

高研发投入和严格质量控制带来的产品可靠性,以及由此带来的品牌溢价,直接体现在消费者愿意为格力空调,付出高于竞争对手的价格。

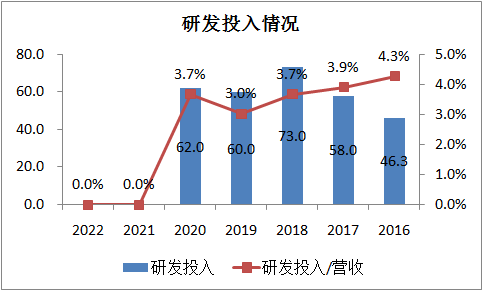

这一条,也是格力的立身之本,公司的研发情况,我们可以从投入和产出两个视角来观察,先来看看研发投入,也就是钱的角度,见下图。

2020年,格力投入60多亿的真金白金给了研发,研发投入占营收的比例,再次抬头,虽然占比看起来,没有动辄10%的企业那么高,但绝对值是不输大多数企业的。

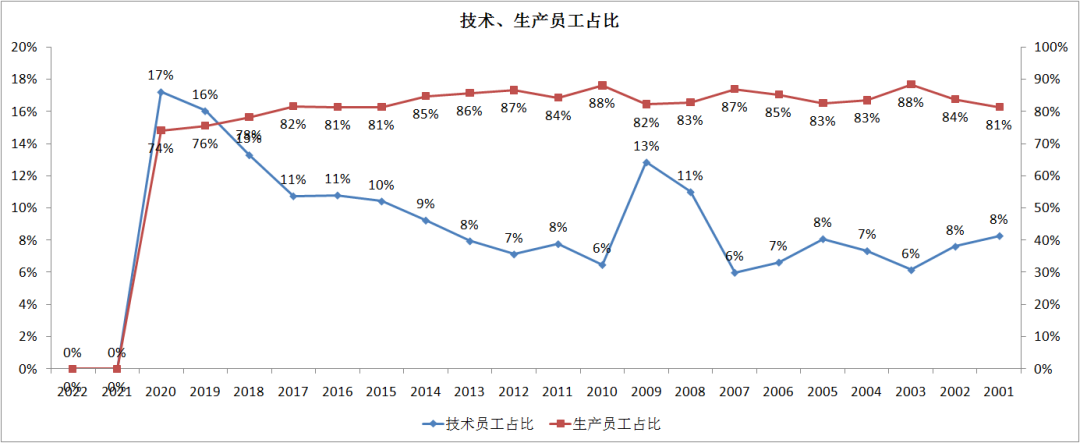

再来看看研发投入的人的角度,见下图。

蓝色这条线,是格力技术人员占总人数的比重,这条线数值越来越高,格力的技术基因越来越强。

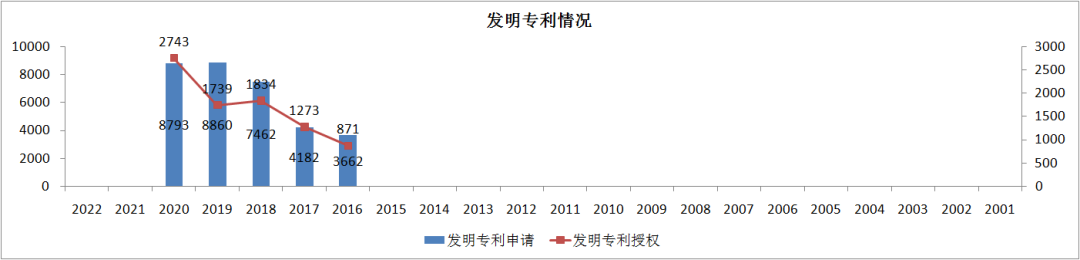

接着看研发的产出角度,直接可量化的就是发明专利,见下图。

虽然发明专利申请数量没有大的提升,但格力获得授权的发明专利,以令人震惊的速度在上升,格力的发明专利授予数量,在国内企业排名前十,要知道,这可是一家传统制造企业。

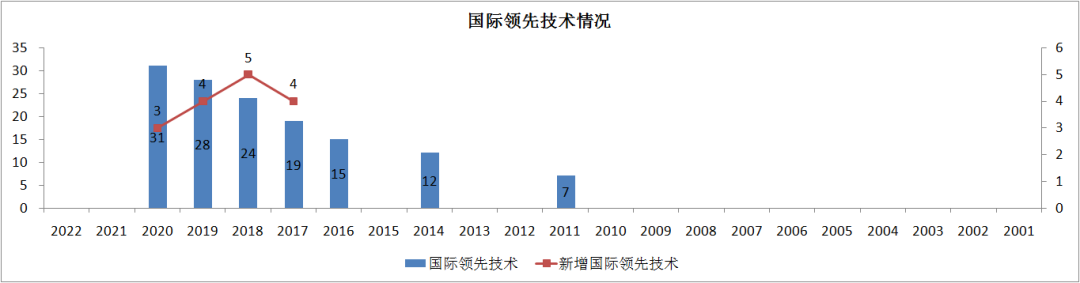

再从顶尖技术的角度看,格力2020年的“国际领先”技术,再次有3项收获,共达到31项,这在国内企业中,是非常少见的,见下图。

从上述情况,可以谨慎判断,格力的技术研发,不管是投入和产出,都在增强,这方面的竞争优势是稳定增强的。

04

—

探索渠道

格力过去的第二个竞争优势,是强大的、厂家有强大掌控权的渠道体系。

然而,家电线上化,已经是不可逆转的大趋势。

2020年,家电的线上销售,已经占据总额的半壁江山,这已经不是趋势,已经是既成事实。

对于格力来说,过去赖以为傲的线下强大渠道,如今一夜之间处于尴尬境地,进退两难。

所以,不管是主动拥抱,还是不得已而为之,格力开始了继2005年左右,成立区域销售公司以来,公司历史上最有阵痛感的渠道改革。

董明珠总对此投入了巨大的心血,几乎是押上了自己的名誉,在推动格力的渠道改革,频繁的巡回直播,让她上了风口浪尖。

不得不说,这是一场豪赌,但是成败还未有定论。

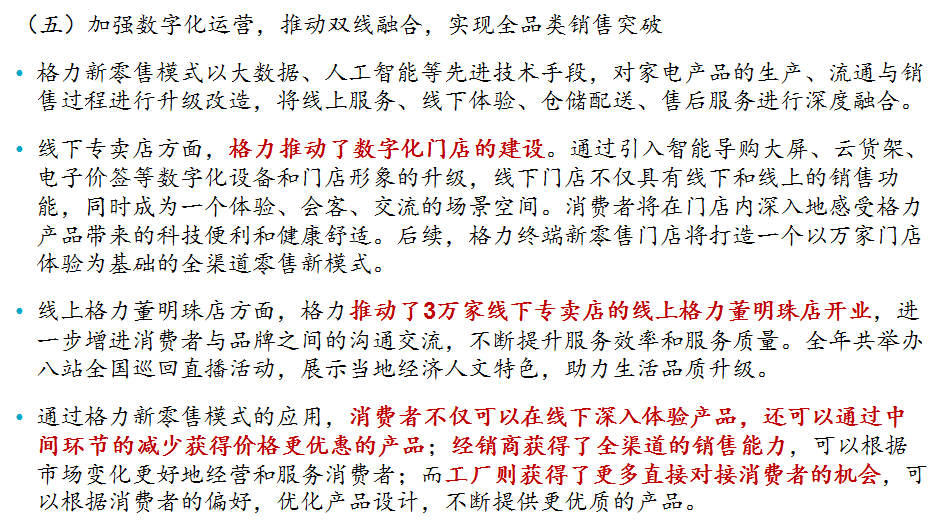

经过1年多的渠道改革,在董总的直播带动下,营收虽然看起来是稳住了,但是似乎在策略上,还没有找到什么好的突破口,看看下面这一段,是年报“2021年工作计划”部分的摘录。

内容很多,我知道大多数读者,有很多是看不懂的,所以我把核心部分加粗了,便于读者理解。

对于线下专卖店,“格力推动了数字化门店的建设”,这个也是高瓴喜欢的内容,私有化百丽以后,高瓴也是把这个作为重点来推的,我在之前《价值》的阅读感受最后一篇,详细讲过这个事情。

这个数字化门店,各位可以把它看做一个“保底因素”,换句话说,未来大家都会有这个东西,这不是锦上添花的东西,是一个必备的能力。

对于线上,“格力推动了3万家线下专卖店的线上格力董明珠店开业”,这个董明珠店,可以理解为是一个平台,类似于天猫、京东。

昨天,我专门在电脑上,搜索了“格力董明珠店”,想进去感受一下,结果见下面这张图。

各位发现这张图有什么问题了吗?

这是电脑页面,而且我没有只截图一部分,我截取的是整个页面!

事后,有人给我留言,告诉我是因为我的浏览器没开对,也许这个解释是对的,但问题是,这不是消费者导向的思维。

作为一个投资者,我可以去研究“正确的打开方式”,而作为消费者,如此的UI设计,我会毫不犹豫地关掉它。

以上是个小插曲,给我的感觉是,格力要在线上闯出一条路,恐怕还没到一帆风顺的时候。

再说回格力开辟线上平台这个事儿,这个跟董总的风格有关。

总的来说,格力是一家不喜欢“受制于人”的企业,不管是在产品端,要“掌握核心科技”,还是在渠道端,早年家电KA兴起的时候,格力和国美闹翻,就是一个例子。

时过境迁,国美变成了天猫、京东,格力还是那个格力,看董总这架势,不排除有自建线上渠道的野心。

上一次,董总赢了,至少没有输,这一次会怎么样,我们可以耐心等待。

但是,从上文摘录的格力这一段表述来看,举措和手段,并没有太多新意,格力还在摸索,董总还在倔强地带领公司,往前寻找自己的路。

05

—

我的选择

就我个人而言,接下来,我有三个事情会做。

第一个,我会持续关注格力的渠道改革情况,如前文所述,格力在渠道改革上,还在探索中,为什么我愿意等待,主要有两方面的考虑。

一方面,董总带领格力走过这么多年,经历过渠道的各种困境,比如,早年的取消应收账款,后来的区域销售公司,再后来的与KA闹翻。

如果说,有人能带领格力完成渠道改革,我觉得押注董明珠,是最好的选择。

另一方面,消费品企业的根本,在好的产品,以及由此带来的品牌。

就算格力的渠道改革不能“重焕新生”,即使是做到友商的水平,也就是ROE相当,这个是完全可以接受的。

至于什么样的情况下,算是格力的渠道改革取得成功,我觉得,至关重要的是营业收入的变化,以及ROE的变化。

这样的指标很宽泛,但我认为,好过盯一些细致的过程指标,很可能会被带偏。

我会做的第二个事情,是警惕格力的多元化。

自从格力2014年开始多元化以来,空调收入占比,已经下滑至70%左右,考虑到今年的智能装备和家用电器大幅下滑,正常的空调占比,可能更低。

好消息是,格力的多元化,是建立在技术上的相关多元化。

但问题是,任何一个领域的胜出,都是需要集中企业资源打歼灭战的,我不认为,格力能在每一个领域,获得像空调一样的碾压性产品优势。

如今,格力的年报业务介绍部分,越来越像海康了,虽然没有后者那么炫酷,但每一段简单的业务介绍,背后都是大量的技术、信息和竞争者。

所以,格力的多元化,是未来要保持警惕的地方。

如果发现多元化损害到主业,或者多元化有明显拉低ROE的态势、公司还对此没有合理解释,那恐怕就要考虑离开这家公司了。

第三个事情,我会在价格合适的时候买入。

我经常说,看懂一家公司最关键,估值是最简单、也是最不需要投入大量时间精力的事情。

通常情况下,一家优秀的公司,16倍市盈率我会考虑买入,对于格力来讲,历史平均市盈率大约在12倍之间,既然市场给了这样的优惠,这个便宜不占白不占。

对于我个人来说,我认为格力的赢面还是在的,所以,我依然会像之前直播和文章中提到的那样,在我设定好的价格买入,并且会随着股价的下降(如果有的话),按照计划逐步买入。

后续如果我有买入操作的话,会披露出来,供参考,但这不是向各位的推荐,提醒各位:

拿着自己和信任自己的人的血汗钱,每个人都需要有自己的判断。

我们下一篇见。

精彩评论