$易车网(BITA)$

易车近经历了15、16年的业务转型,从媒体到交易,从大亏损到新业务的崛起,市场对于易车的看法也开始扭转,正在经历估值切换的阶段。前两年易车网转型的重点交易到汽车金融业务,今年也开始发力。

昨天看到了天风证券分析师王晨一篇国内汽车金融领域的大报告,里面有关于易鑫金融的分析 对于易鑫业务有几个重点的地方做个笔记,有助于对易鑫金融业务有个了解

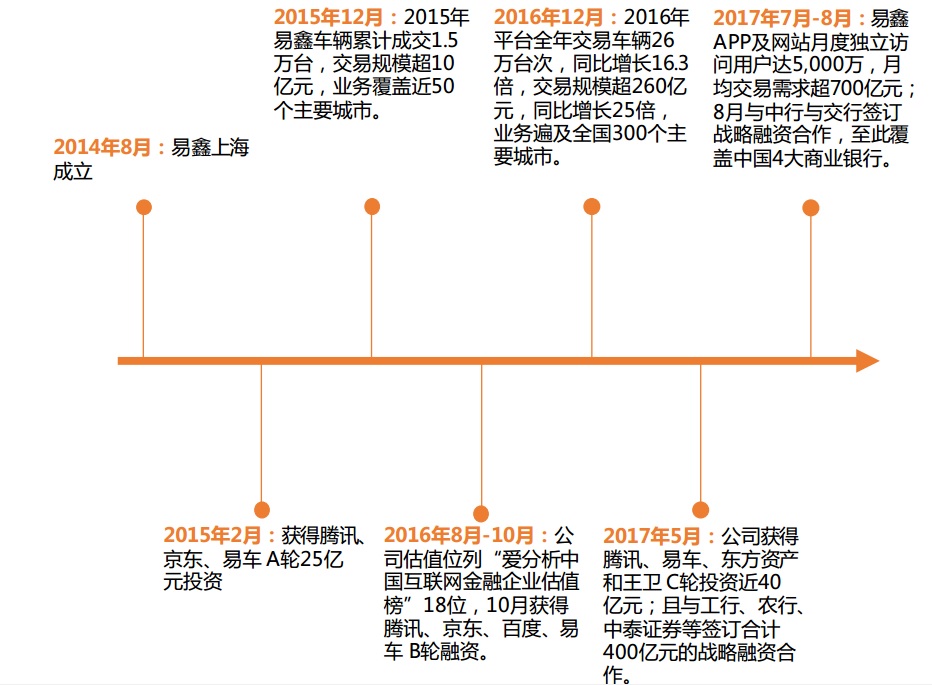

1、易鑫的发展历程

2、易鑫的业务

易鑫车贷目前主要提供新车/二手车贷款、 经营性租赁、 车抵贷等业务。在新车贷款领域, 公司自营业务推出了一证贷、 鑫动融、 鑫享贷等等不同融资方案, 不同融资方案拥有不同 首付比例(最低零首付), 贷款期限(最长 60 个月)和月供。

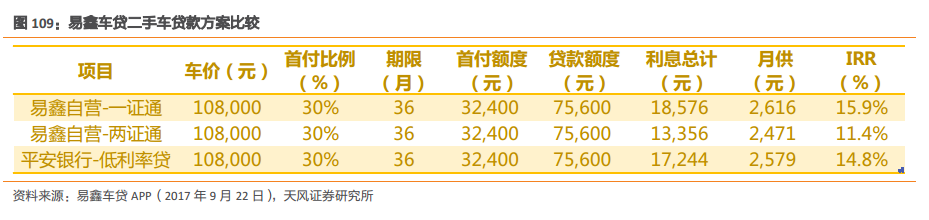

在二手车贷款领域, 易鑫车 贷拥有 3 种主流服务方案,易鑫自营的一证通和两证通方案和合作银行提供的贷款服务。 二手车的首付比例在最低在 20%-30%,贷款期限最长为 36 个月。 若消费者通过易鑫平台选 择银行贷款,则易鑫车贷可以从合作银行获得一定的抽成。

经营性租赁以“开走吧”产品为代表。 通常来说, 消费者需要首次支付 10%的首付,并且在未来的 12 个月里支付一定额度(大致与贷款买车月供相同), 一年之后消费者既可以选择分期买车,或者也可以用相同的方案再开一年新车。对于易鑫车贷来说, 如果消费者选择换辆新车或者结束租赁,易鑫车贷就会把租赁车辆以二手车的形式拍卖或者出售

3、易鑫的新车贷款业务和二手车贷业务

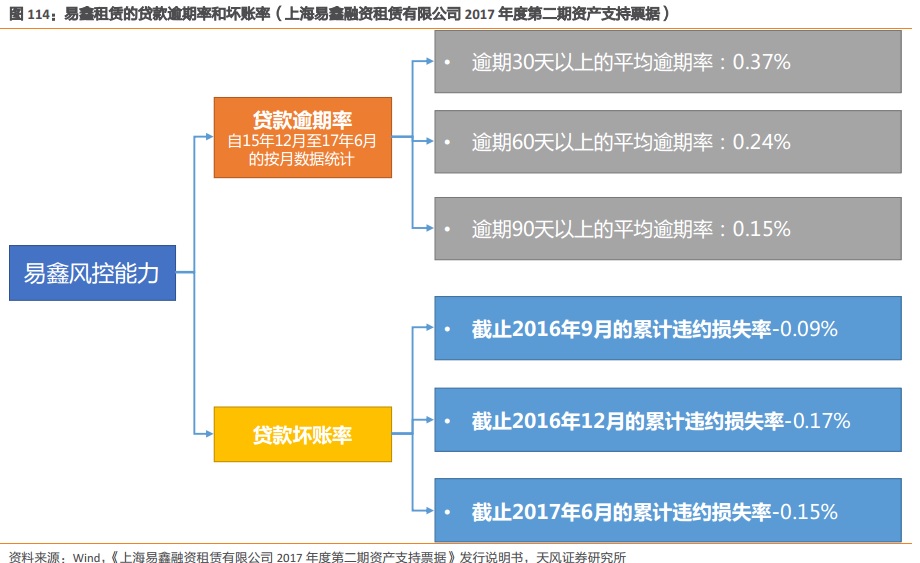

4、易鑫金融的风控能力还是很强的

从上面的图来看,逾期率和坏账率都不高

5、易鑫租赁的业务发展很快

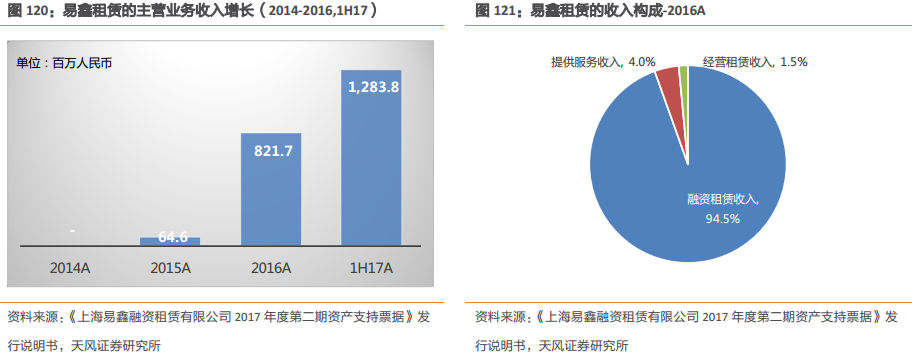

易鑫租赁(易鑫集团的业务一环)于 2014 年 8 月成立,15 年由融资租赁业务产生 RMB6,461万人民币收入。2016 年收入较 2015 年实现了 11.7x 的增长,17 年上半年实现收入 RMB12.8亿元,实现了 16 年全年收入的 156%,我们预计未来受益于融资租赁台次,以及开放平台业务的快速增长,营收将快速增长

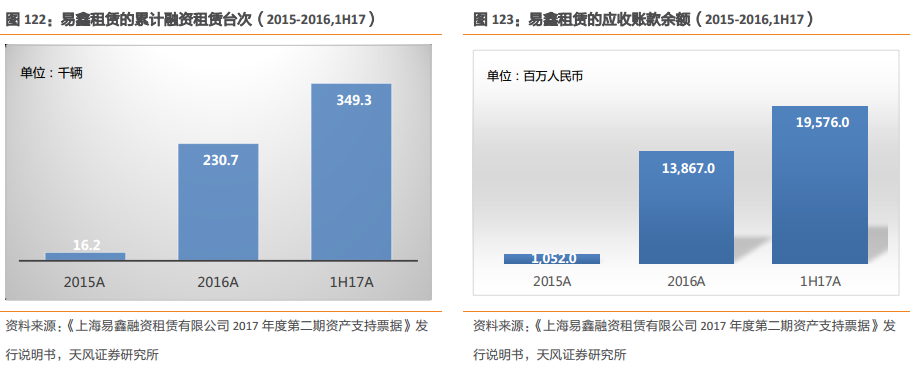

易鑫租赁从 16 年起,除了利用发行 ABS/ABN 和银行贷款的方式,采用自营方式进行融资租赁外,还利用已有的车贷风控体系开放银团贷款,也积极开拓诸如“开走吧”这样的经营租赁业务来满足不同的消费需求。 16 年融资租赁收入占整体的 94.5%,开放平台的提高服务收入占 4%,经营租赁收入占 1.5% 易鑫租赁累计合同数(融资租赁车辆台次)实现了跨越式发展,有望在 17 年累计突破 50 万台次。从 15 年的 1.6 万台次,到 16 年的累计 23.1 万台次,实现了高度的扩张,截止 2017 年 6 月累计实现融资租赁台次 34.9 万台。从融资租赁的应收账款约来看,在 15 年 10.5 亿的基础上, 16 年末快速扩大至 138.7 亿元,截止 17 年 6 月达到 195.8 亿元。

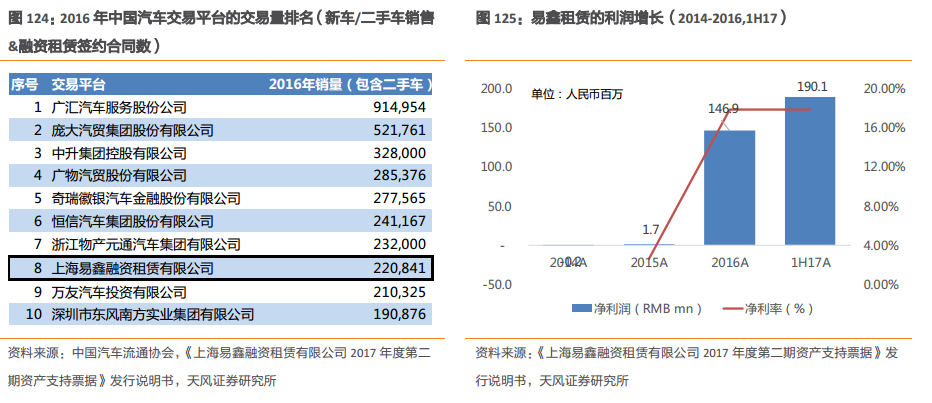

参考《上海易鑫融资租赁有限公司 2017年度第二期资产支持票据》发行说明书所披露的易鑫租赁直接债务融资计划,公司在 2017年下半年和 2018 年全年投放 140 亿和 336 亿左右,按车均 7 万元的平均贷款计算, 2H17和 18 年有望继续新增 20 万台次/48 万台次的车辆。 按易鑫租赁 1H17 新签合同 13.7 万份,以及上半年约占全年交易量的三分之一的预测, 17 年易鑫租赁有望成为中国第三大汽车交易平台。易鑫租赁 16 年实现 1.47 亿利润,较 15 年 167 万利润实现了快速增长,净利率提升 15.3百分点达到 17.9%。 17 年上半年实现净利润 1.9 亿元,净利率为 14.8%,未来有望随着收入规模的扩大和经营效率的提升持续提高

精彩评论