摘要

12月FOMC例会,美联储的“鹰派”立场超市场预期。会后,市场定价的2025年降息次数下降到1.5次。如果考虑特朗普关税2.0,市场或低估了2025年美联储降息的空间。

热点思考:美联储:能否期待更多降息?

(一)市场对2025年降息怎么看?降息终点在哪里?

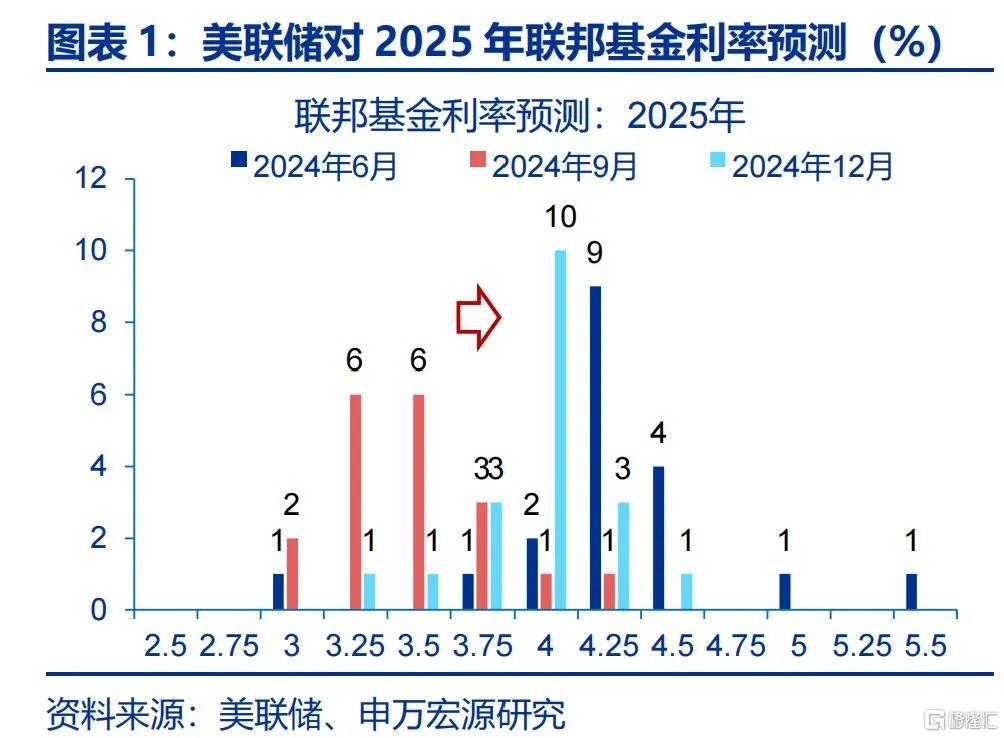

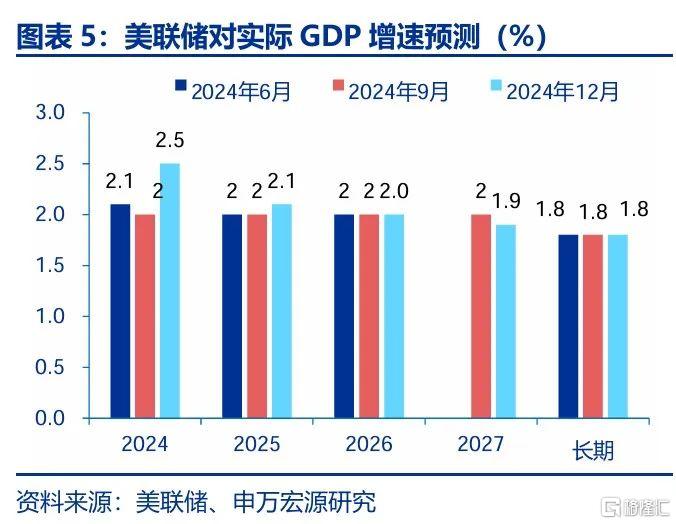

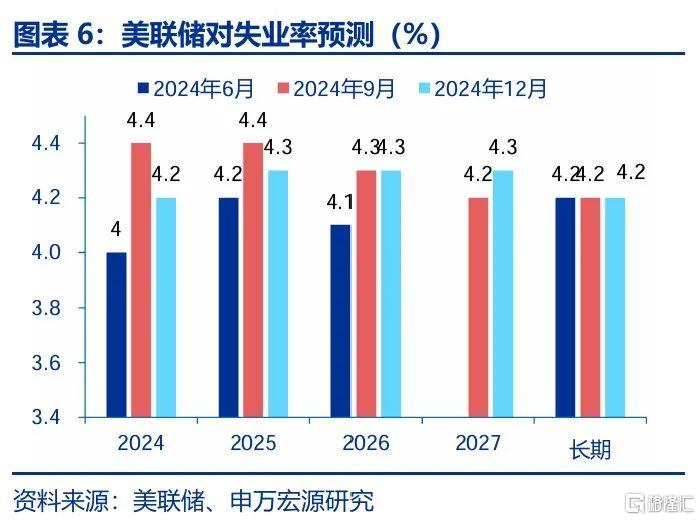

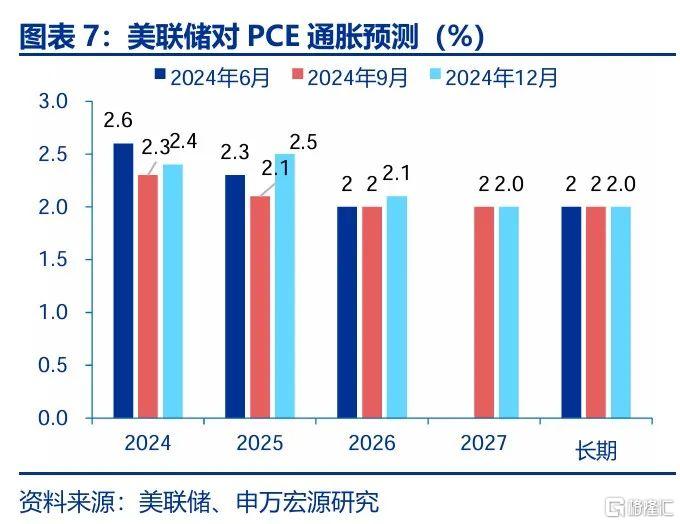

12月FOMC例会超预期转鹰。鹰派信息主要表现为:(1)克利夫兰联储主席哈马克投票反对降息;(2)12月经济预测摘要(SEP)上修了2025-2026年实际GDP增速预测、下修了失业率预测;(3)大幅上修2025年PCE通胀预测至2.5%;(4)连续第三次上修长期名义中性利率至3.0%;(5)最新点阵图将2025年的降息空间下修至50bp(9月为100bp)。

市场如何看待2025年美联储降息空间?12月例会后,10y美债利率突破4.5%。期货市场上,交易员定价2025年美联储降息次数下降至1.5次左右。参照中性利率框架,市场定价的中性利率(均值)约为1.5%,如果明年PCE通胀中枢为2.5%,理论上FFR或难下降至4%以下。

(二)关税2.0会如何修正降息预期?基于2018-2019年关税1.0的经验

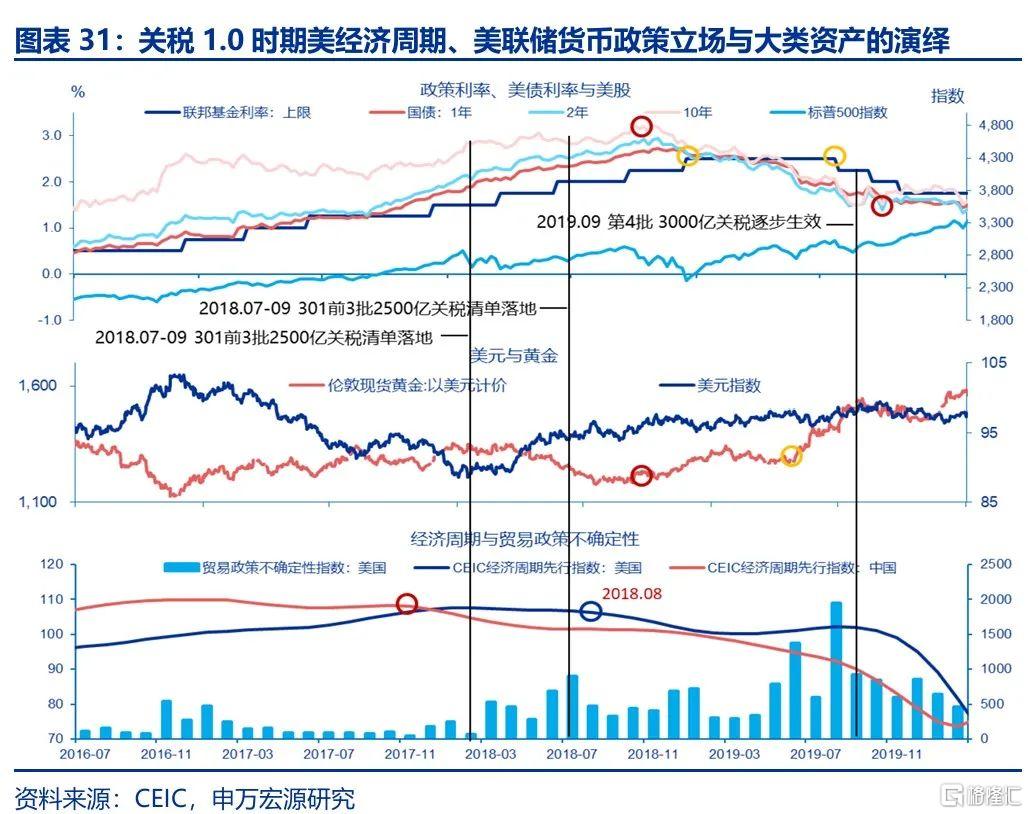

特朗普关税1.0的落地,推动了美国经济由强转弱。2018年3季度,美国对华301关税分批落地,累计2,500亿美元。事后看,2018年3季度就是美国经济从复苏到放缓的“拐点”。截止到2019年3季度,制造业PMI从60高位持续下滑至48,期间多次引发“衰退交易”。

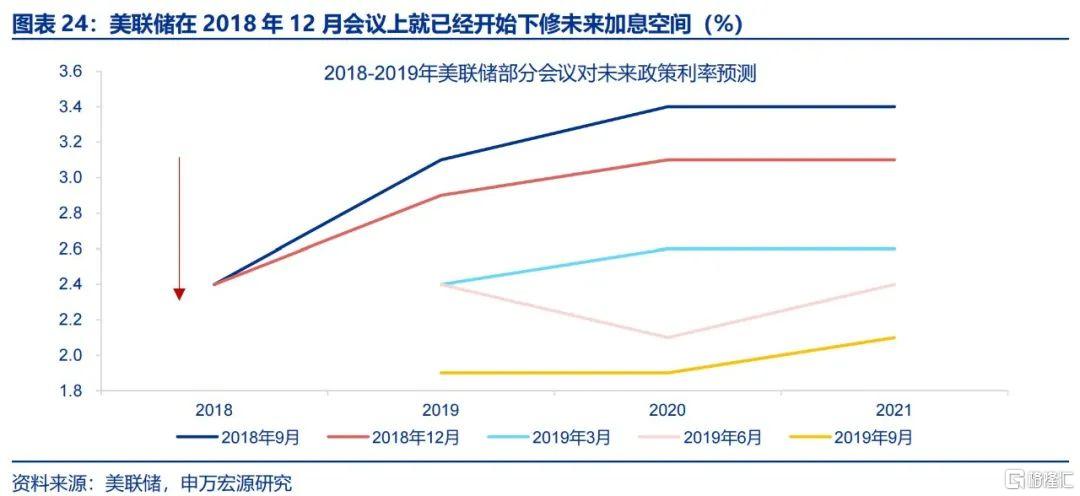

美联储的政策立场随经济走弱而转“鸽”,从提前结束加息到开始降息。根据彭博美联储情绪指标,美联储“鹰派”立场在2018年10月见顶,其后持续转鸽。在2018年12月FOMC例会上,点阵图指引2019年将加息2次,但2019年1月例会声明中,美联储删去了“继续加息”指引,3月例会开始担心经济下行风险,7月、9月和10月FOMC例会连续3次降息。

(三)市场可能低估了2025年美联储降息的空间

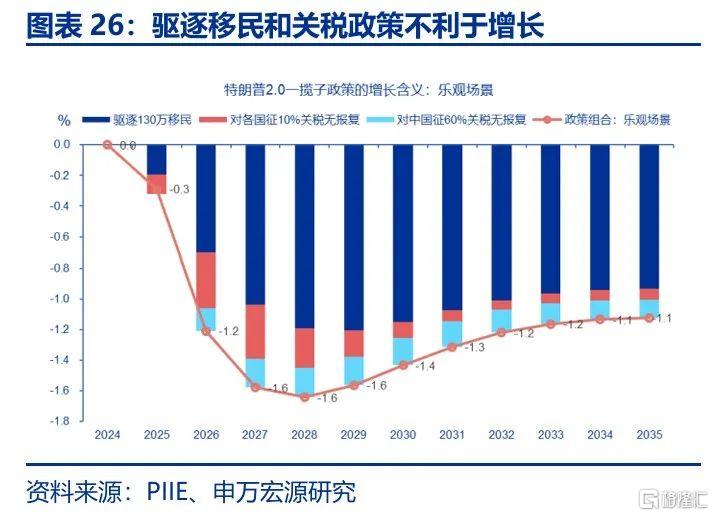

如果考虑关税2.0的影响,明年美联储的降息空间或高于当前市场一致预期。当前美国经济正处在从超常增速(2.5%+)向正常增速(2.0%左右)收敛的过程。关税2.0的宏观含义依次为:落地前的通胀预期、落地后的温和滞胀、一段时间后经济下行风险占优。

这次是否不一样?1.0时期,美国仍处于低通胀环境;2.0时代,二次压力更显著,美联储将更难权衡“双重使命”。因此,关税2.0落地前,美联储或维持谨慎降息立场。落地后,如果经济景气转弱、风险资产回调,美联储仍倾向于关注经济下行风险、避免“制造衰退”。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储再次转“鹰”

报告正文

12月FOMC例会,美联储的“鹰派”立场超市场预期。会后,市场定价的2025年降息次数下降到1.5次。如果考虑特朗普关税2.0,市场或低估了2025年美联储降息的空间。

(一)市场对2025年降息怎么看?降息终点在哪里?

12月美联储FOMC会议超预期偏鹰,2025年降息空间下修为50BP。12月美联储FOMC会议重点为:1)降息25BP至4.25-4.50%;2)经济预测摘要:上修经济、通胀预测;3)点阵图中位数预测2025年降息空间下修为2次(共50BP),美联储放缓降息概率提升,会议声明公布后美债利率、美元指数大幅上行。

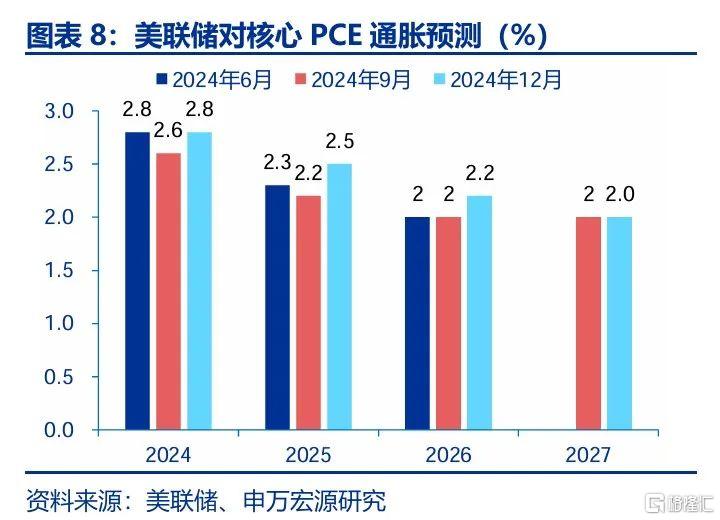

美联储为何下修2025年降息空间?更高通胀、更强经济、更靠近中性利率。此次会议最大的增量信息来自于美联储下修了2025年降息空间,从9月的4次降息(100BP)指引下调为了2次降息(50BP)至3.9%,美联储的论据来自于三方面,分别为更高通胀、更强经济、更接近中性利率,这三者均体现在美联储经济预测摘要中,特别是美联储将长期联邦基金利率预测从2.9%上修至3.0%。具体来看,美联储此次将2024、2025年实际GDP增速预测分别上修0.5、0.1个百分点至2.5%、2.1%,将2024、2025年失业率预测分别下修0.2、0.1个百分点至4.2%、4.3%,将2024、2025、2026年核心PCE通胀预测分别上修0.2、0.3、0.2个百分点至2.8%、2.5%、2.2%,将2024、2025、2026年整体PCE通胀预测分别上修至2.4%、2.5%、2.1%。

基于经济、点阵图预测、声明,以及鲍威尔表态,美联储未来可能放缓降息步伐。上文申万宏源提到美联储下修了2025年降息空间,这实际上已经指向未来降息步伐可能是趋缓的。此外,在声明中,美联储新增考虑未来利率调整的“程度”和“时机”。在记者会上,鲍威尔亦给出了两条线索:1)部分委员在通胀预测中已将未来潜在特朗普政策纳入考虑;2)美联储在利率调整中已经处于一个新的“阶段”,今后降息需要看到通胀的更多进展,美联储可以变得更为谨慎。

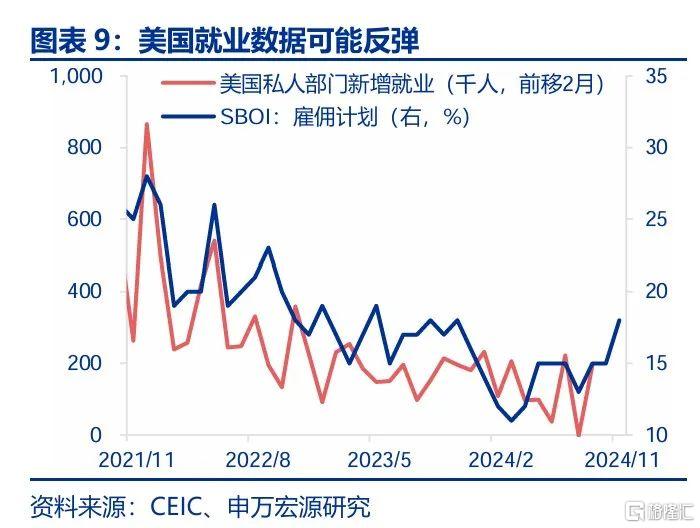

短期来看,美联储放缓降息确有经济基础。近期美国经济仍然保持强劲,例如11月零售数据环比达0.7%,远强于市场预期。同时,从短期领先指标来看,美国小企业雇佣计划指数出现反弹,可能意味着美国就业数据表现将会较强。进一步看,最近几个月美国通胀数据出现一定反弹,虽然有基数效应影响,但是耐用品通胀、核心非房租服务通胀表现不弱,实际上反映的是美国经济仍然较为健康,居民财富效应仍然有效。基于美国通胀和经济的短期趋势,的确美联储在短期内具备放缓降息的基础。

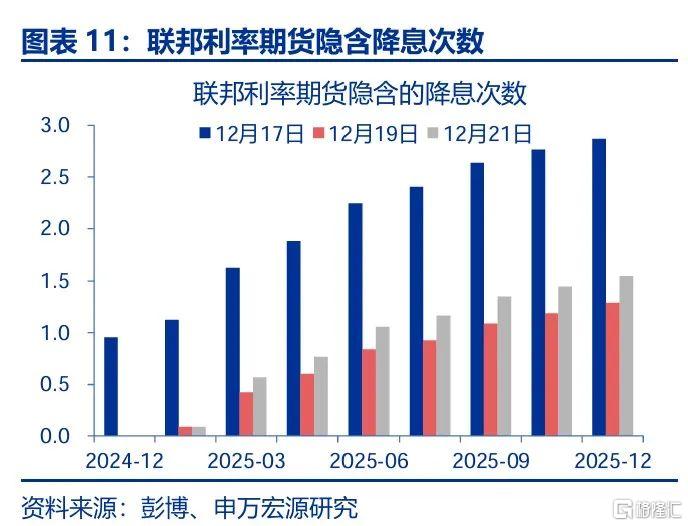

在美联储超预期偏鹰的预期引导下,市场当前对2025年降息空间怎么看?市场当前定价1-2次降息空间。1)从彭博数据来看,截止12月21日,市场当前对2025年总共降息次数预测为1.5次,虽然较19日有所提升(PCE通胀略低于预期的效果),但仍然较17日明显下移。2)从芝加哥商品交易所数据来看,明年美联储降息次数可能仅有1次25BP,较前几周明显下修,这也造成12月美联储会议后10Y美债利率、美元指数飙升。

从中性利率角度,美联储降息终点可能在哪里?美联储目前对于中性利率(实际)的估计偏保守(按照最新点阵图,1%),参考市场定价的中性利率(1.5%),如果明年PCE通胀中枢为2.5%,理论上FFR或难下降至4%以下,但未来在面对经济风险时,不排除出现超调的可能性。

(二)关税会如何修正降息预期?2018-2019年关税1.0的经验

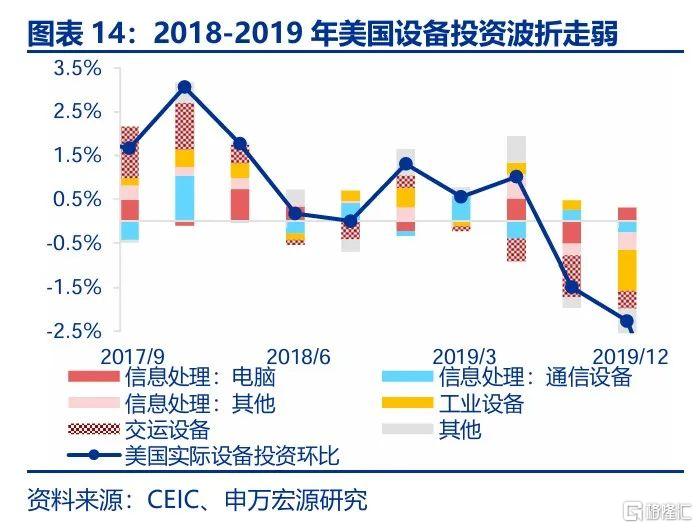

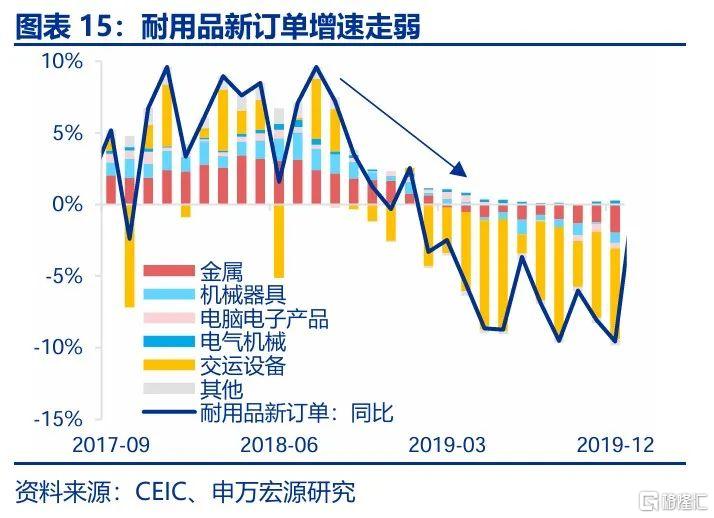

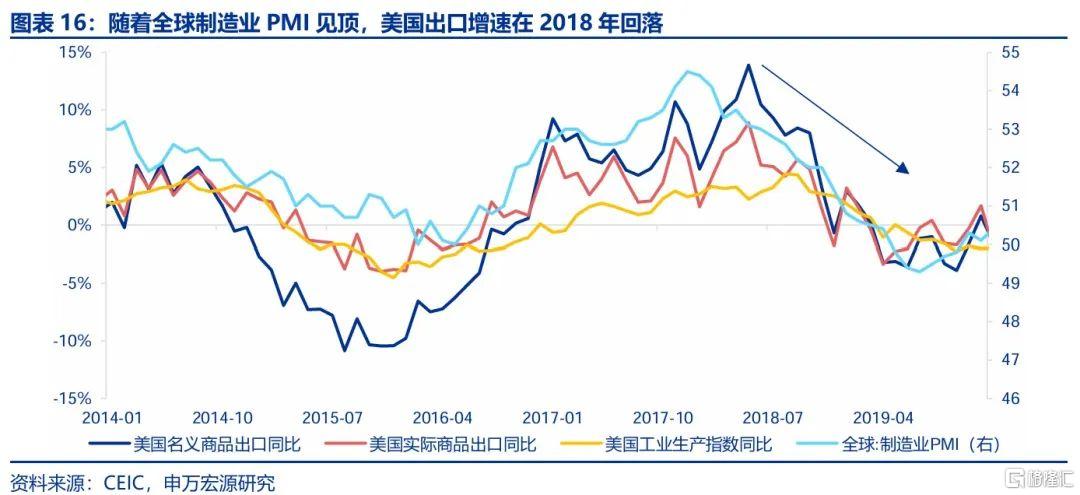

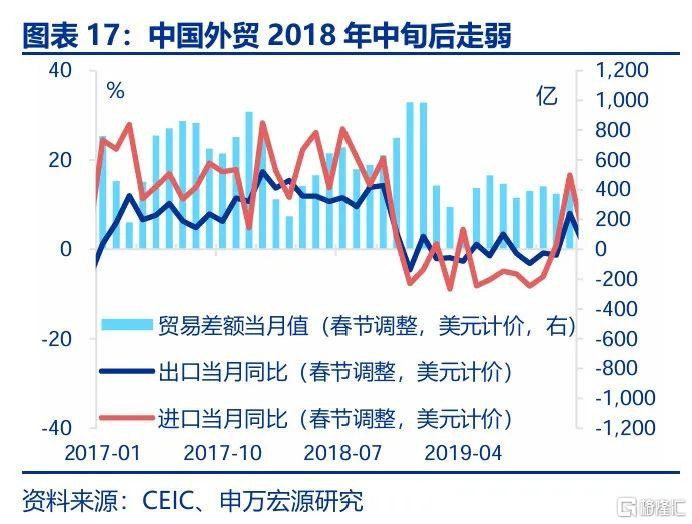

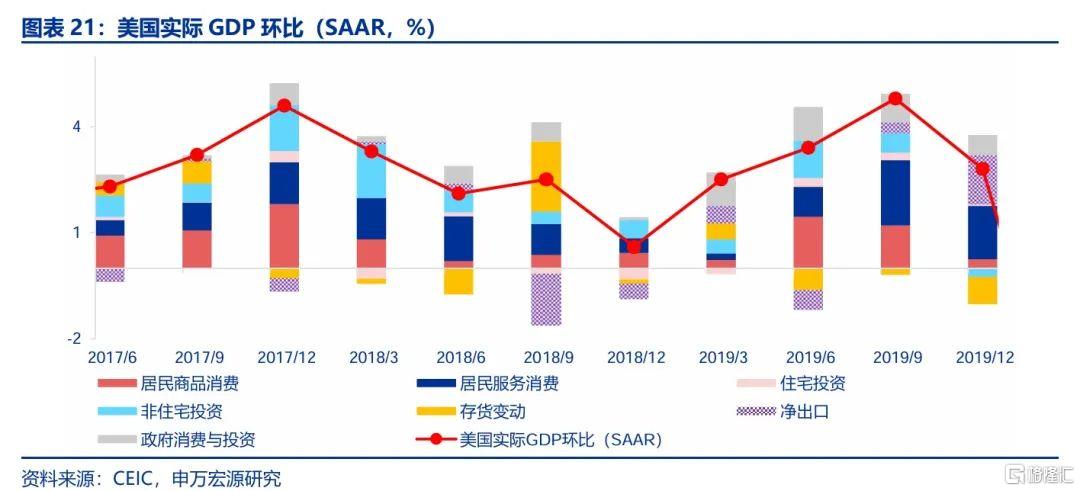

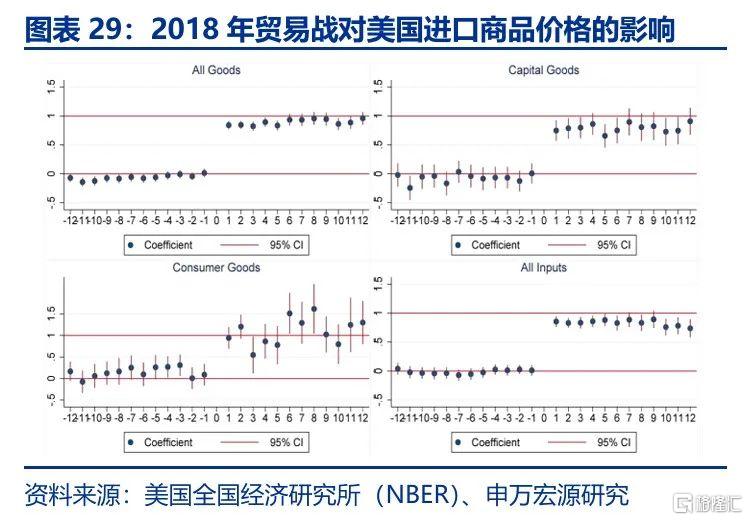

2018年初以来,特朗普政府依据201、232、301条款对进口商品加征关税,以收缩贸易赤字、降低对外经济依赖度,强化经济安全。2018-2019年期间,美国企业投资、出口增速走弱,受关税、全球外需走弱影响较大。1)从企业投资来看,美国GDP设备投资在2018-2019年期间波折走弱,耐用品订单增速从2018年三季度的10%左右回落至2019年的接近-10%,与美联储2018年11月首次提到企业固定投资走弱对应。2)全球制造业PMI在2018年初开始回落,这导致美国出口增速从2018年中旬开始回落,但全球外需的走弱,很大程度上也和特朗普1.0关税政策相关,如中国进口、出口增速均在2018年中旬之后回落,欧元区中德国经济在2018年表现明显较弱。

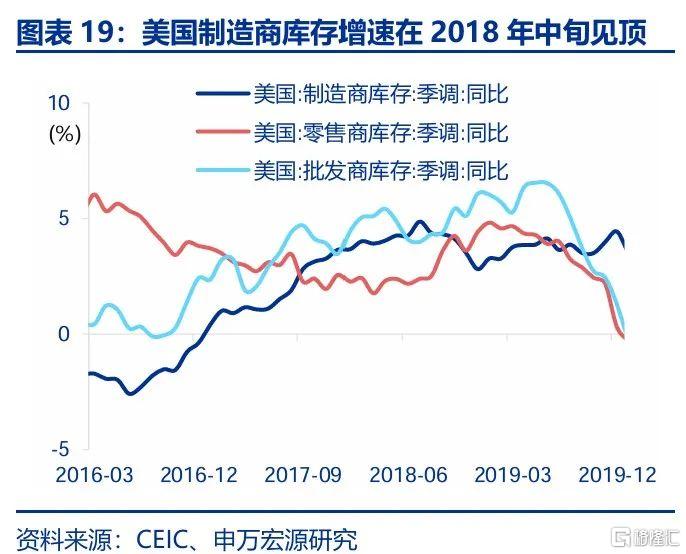

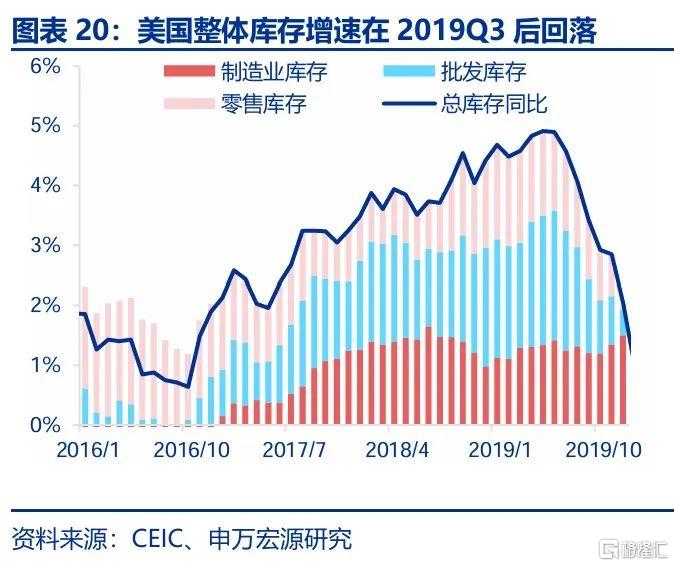

从2018-2019年期间的库存变动情况也能够看出,美国经济受外生性因素影响较大。美国名义库存增速在2019Q2见顶,随后回落,从结构上来看,美国制造商库存增速早在2018年中旬301关税落地时点已经见顶,而零售、批发库存均继续补库,显示经济内生性动能仍较强。

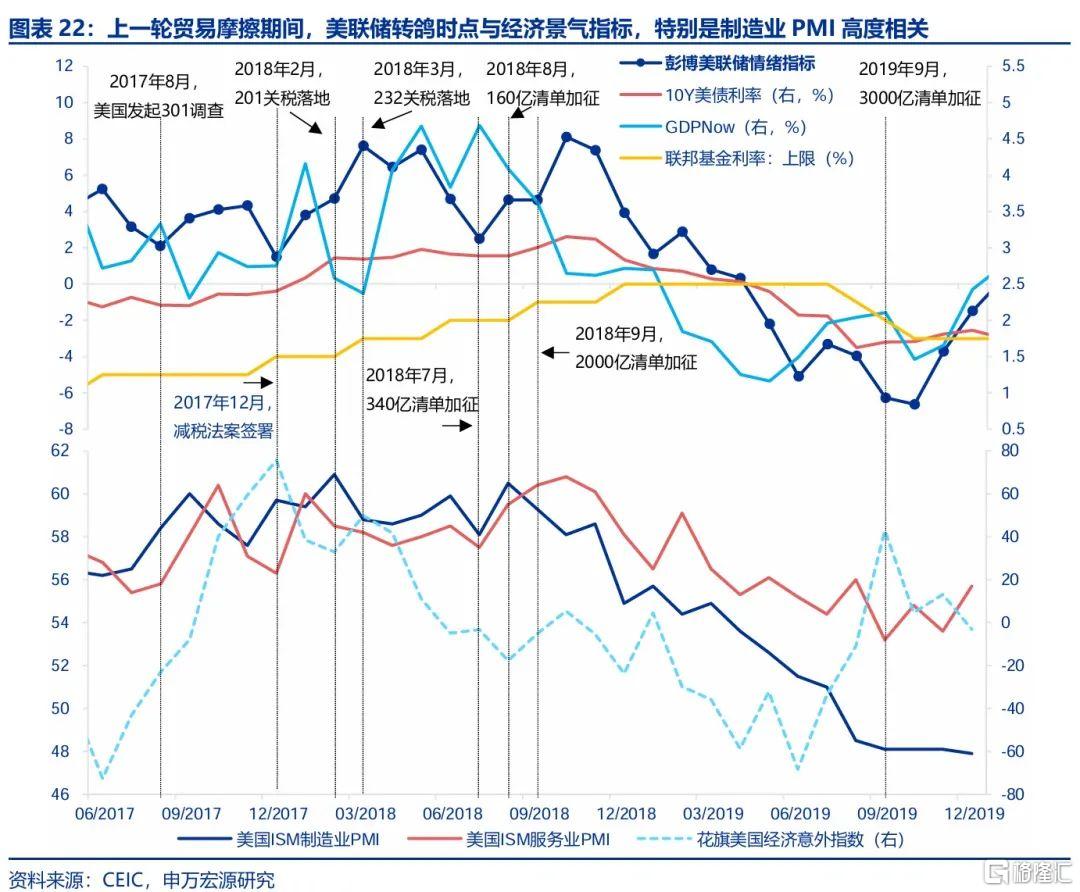

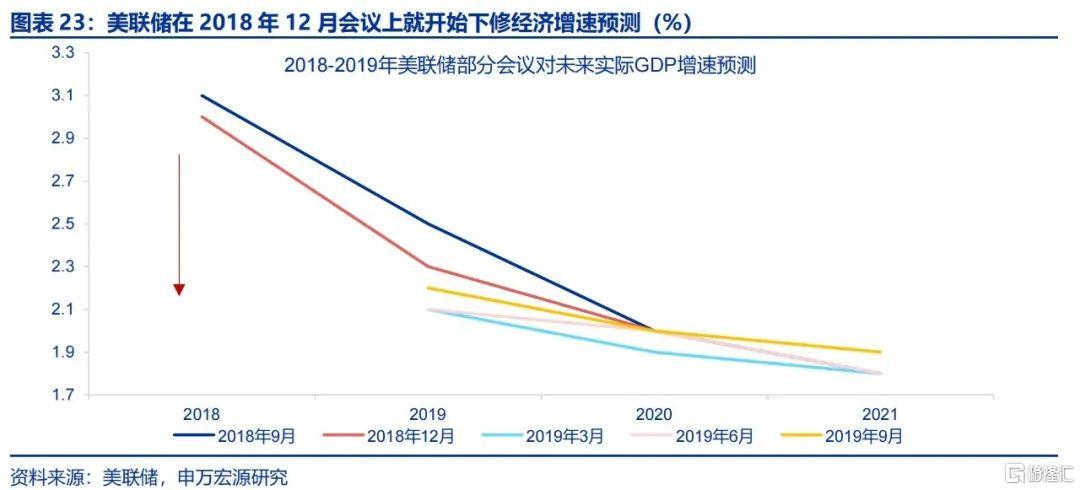

上一轮贸易摩擦期间,美联储立场是何时由“鹰”转“鸽”的?根据彭博美联储情绪指标,美联储“鹰派”态度在2018年10月见顶,随后进入长达一年的转鸽进程。鲍威尔11月出席纽约经济俱乐部活动时指出利率仅“略低于”中性利率水平,传递偏鸽信号。美联储在2018年12月会议上虽然仍预期将在2019年加息2次,但加息次数、经济增速预测均已经出现下调,暗示美联储转鸽。更精确来说,2018年10月后仅是美联储转鸽的开始,美联储鸽派倾向超过2017-2018年极值水平是在2019年1月,对应美联储2019年1月会议转鸽(声明删除了继续加息的表述),而后2019年3月会议的点阵图“实锤”美联储不再预期2019年将加息。

美联储立场转鸽的时间点是在2018年7-9月三批301关税落地之后,与经济景气走弱高度相关。从经济指标上,能够观察到在2018年期间,花旗美国经济意外指数(软指标)在此期间回落,主因TCJA减税法案通过之后的预期回调。在2018年1-8月期间,美国ISM制造业、服务业PMI均维持在55以上的高景气范围。但在301关税逐步落地的过程中,美国ISM制造业PMI开始下行,从2018年8月的60.5下滑至2019年8月的50以下,高度对应从关税落地,美联储停止加息,到开启降息的转变。无独有偶,从GDPNow(亚特兰大联储实时GDP)来看,美国经济增速从2018年前三季度3.8%的平均增速回落至2018Q4的2.7%,并进一步在2019Q1回落至2.1%,跌破2018年初的最低点,也能对应美联储的转鸽时点。

伴随着美联储立场转鸽,美联储由2018年的加息转为2019年连续三次降息。2019年7月美联储开启“预防式”降息的三大逻辑:应对贸易政策不确定性、全球经济走弱,并推动通胀更快回到2%以上,三者均可在前期美联储书面文件中观察到线索。1)美联储加息进程逆转,美联储上一轮加息进程自2015年12月开启,2016、2017、2018年分别加息1次、3次、4次,随后2019年转为降息3次,是为“中周期调整”(Mid-Cycle Adjustments)。2)贸易政策不确定性+全球经济放缓方面。美联储声明中最早在2018年11月将企业固定投资增速的描述由强劲(strong)变为放缓(moderated),2019年3月会议变为回落(slower),2019年6月会议变为较弱(soft),并在2019年9月第二次降息的时点改为投资和出口弱化(weakened)。3)通胀方面,2019年1月会议声明中美联储首次提到通胀压力弱化(muted),2019年5月声明中对核心通胀的表述由接近2%变为低于2%。

总结来说,美国2018-2019年驱动美联储转鸽的核心驱动力是关税,美联储由“鹰”转“鸽”的时点与制造业PMI的回落高度相关,而美联储对于降息逻辑的叙述也明显偏向关税政策以及与贸易政策相关的全球经济环境,以及两者导致经济走冷之后通胀的降温。

(三)市场可能低估了2025年美联储降息的空间

参考上一轮贸易摩擦的经验,在未来潜在关税政策影响下,明年美联储或有转鸽可能性。虽然当前市场对于美联储2025年降息预期已经大幅下调,但未来美联储明年政策仍然存在较大不确定性,而不确定性主要来自于特朗普政策,特别是关税政策对于经济的影响。美国2025年经济可能呈现为“温和滞胀”。取决于关税、驱逐移民政策落地程度,通胀的粘性可能阶段性体现,而经济增速大概率弱于2024年(居民就业走弱,高利率抑制投资)。经济走弱和通胀粘性的矛盾可能使得美联储决策复杂化,直至美联储对于经济走弱的担忧占据上风。基于关税抑制经济的逻辑,美联储2025年降息次数有可能多于当前市场定价,降息空间在关税落地之后或逐步打开。

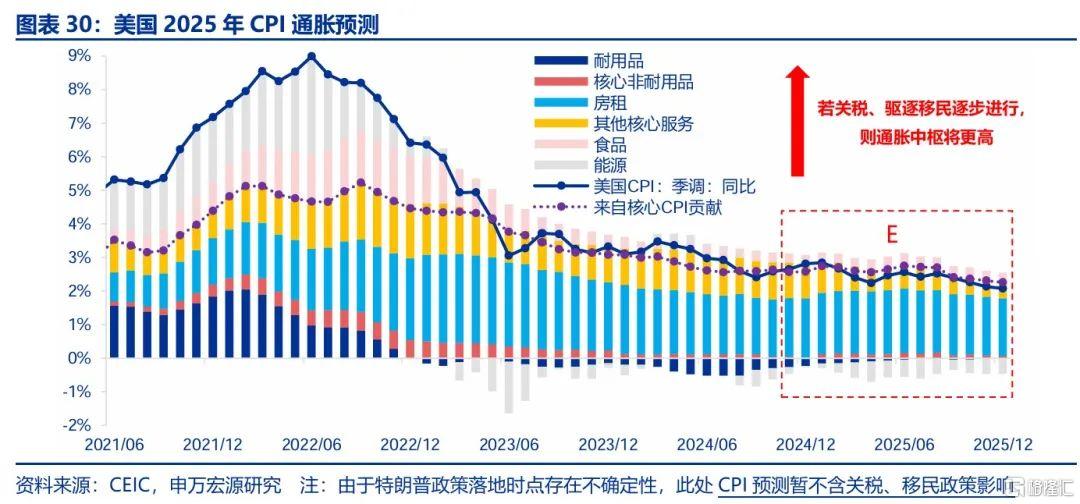

这次是否不一样?1.0时期,美国仍处于低通胀环境。2.0时代,二次压力更显著,美联储将更难权衡“双重使命”。因此关税落地前,美联储或维持谨慎降息立场。关税落地后,如果经济景气转弱、风险资产回调,美联储仍倾向于关注经济下行风险、避免“制造衰退”。上一轮贸易摩擦仍处于美国低通胀时代,加征关税的商品也更多集中于中间品资本品,因而对整体消费者通胀影响不显著。若特朗普未来更多对消费品加征关税,这对于美国居民通胀压力可能有更显著的推升,进而导致美联储无法采取当年的“不应对”的策略。2018年9月Tealbook测算:如果美联储对于通胀的暂时性影响采取不应对的策略(see-through),并进行降息,则货币政策宽松足以让美国经济避免衰退。此等情形下,美国经济在2019年的增速要高于美联储应对通胀的情形(0.75个百分点),但通胀仅仅是略微更高。但是,对于关税通胀效应的不应对策略将取决于通胀预期是否锚定、通胀是否是暂时性的。

基准情况下,以“战”为纲,2025年宏观交易的主线与节奏或为:第一阶段,宣布加征关税到正式落地:通胀预期上行-降息交易回摆-美债曲线熊陡、强美元;2. 贸易政策不确定性上行-强美元-权益EPS和风偏下行、商品下行;第二阶段,关税落地后,经济放缓-降息交易升温-美债收益率曲线牛平-弱美元-风偏上行、贵金属上行、顺周期商品下行;第三阶段,关注关税2.0缓和之后风险偏好修复的机会。 2018-2019年的经验是,美元指数和贸易政策不确定性均在2019年9月第4轮关税清单落地后开始下行,伴随着中美贸易“第一阶段协议”的谈判、美联储政策的转向(2019年7月首次降息),美元指数开始下行,人民币汇率升值、A股行情延续。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储再次转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:本文内容节选自申万宏源2024年12月22日发布的《美联储:能否期待更多降息?》,分析师:赵伟、陈达飞、王茂宇

精彩评论