上世纪90年代资产泡沫破裂后,日本经历了漫长的缩表周期。

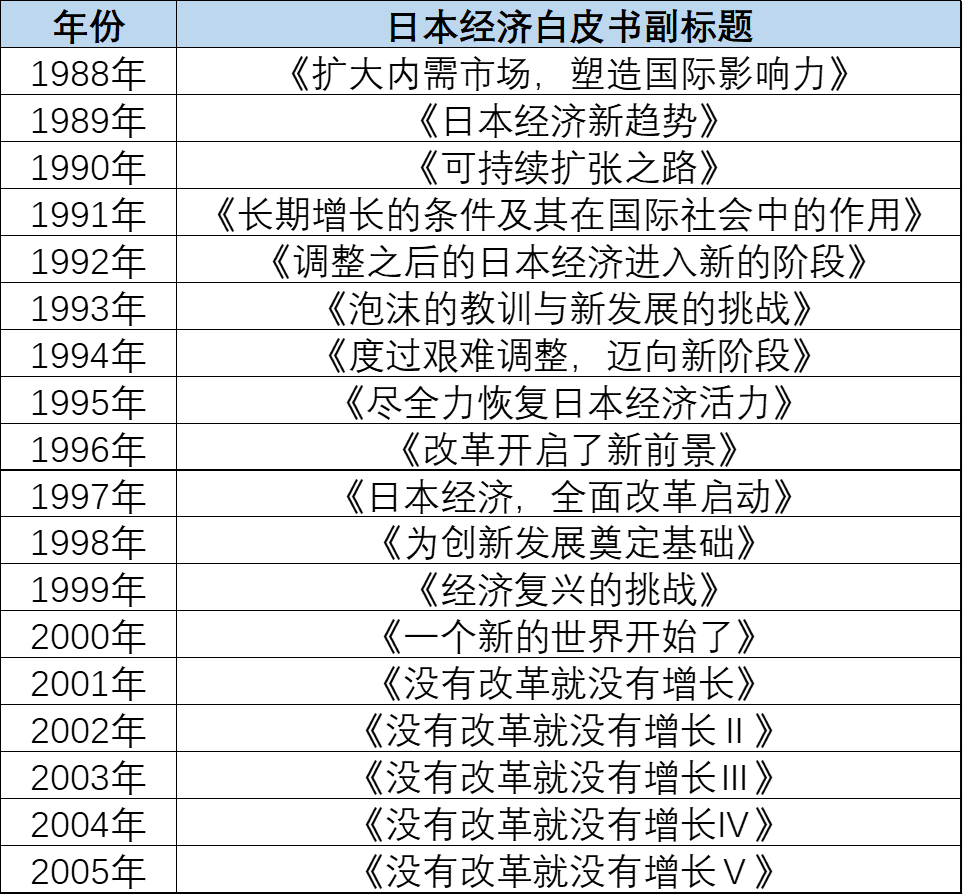

与经济背景遥相呼应的,是民众和经济学术界情绪逐渐悲观。日本内阁历年的经济白皮书叙事,从《扩大内需市场,塑造国际影响力》的鸿鹄之志,逐渐转向世纪之交的悲观论调五部曲《没有改革就没有增长Ⅰ-Ⅴ》。

图:历年日本经济白皮书标题,来源:沁瑾财经

图:历年日本经济白皮书标题,来源:沁瑾财经

怎么改,革哪里?各行各业的领军人物献计献策,旨在打破桎梏,用新思维范式实现经济复苏奇迹。无限QE、零利率、精益管理,与之类似的上至货币政策,下至人事管理政策,反常识性创新不胜枚举。

当然结局大家都知道,理想很丰满现实很骨干,没过几年,内阁策略就明显有躺平之意。2008年金融危机,白皮书的副标题直接定位《直面风险的日本经济》,“平成衰退”似乎是这一代日本人唯一的烙印。

但所有的观点都是一体两面的。尽管世纪之交日本经济学派的百家争鸣,没能挽救颓废的日本经济,但确实也有不少值得我们深思借鉴的独到观点,今天我们来聊一聊这其中,几乎是最反常识的理论启示之一:武藏曲线。

01

从再造宏基到再造日本

就在日本经济面临改革难题的同时,柳传志荣登了美国时代周刊“全球25位最有影响力的商业领袖”,彼时最令联想加分的,就是以民族企业的Title,蛇吞象之姿收购了传奇巨头IBM的个人电脑业务。

以后视镜的视角来看,联想通过这笔并购,成为了近二十年出海最成功的中国企业之一。但就当时而言,联想的市值都没有交易对价高。是什么能促使柳传志和杨元庆做出如此冒险的举动?正是IBM在个人计算机领域无出其右的金字招牌。

要知道,柳传志最喜欢的一本书,就是《再造宏基》。作为企业管理学界享有很高声誉的老一辈企业家,施振荣《再造宏基》提出的“微笑曲线”成为了彼时中国制造转型的圣经之一,通过收购提高自身在微笑曲线中的价值,无可厚非。

图:《再造宏基》书本样式,来源:孔夫子旧书网

图:《再造宏基》书本样式,来源:孔夫子旧书网

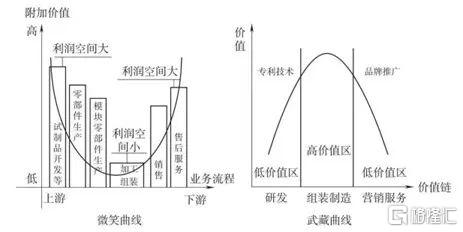

可就在联想收购IBM的同一年,日本索尼中村研究所的所长中村末广提出了完全相反的看法,他认为制造业的业务流程中,组装、制造阶段的流程有较高的利润,而上游环节和下游环节的利润反而较低,“像一把武藏刀一样”。

图:微笑曲线与武藏曲线,来源:《不确定时代的质量管理》

图:微笑曲线与武藏曲线,来源:《不确定时代的质量管理》

为了印证这个说法,同年日本厚生劳动省和经济产业省联合发布了一个“日本制造业中小企业白皮书”,书中调查了150家高收益和150家低收益企业,通过两组样本对比得出了相同的结论:相对而言,对生产环节的投入和增强,更容易使日本中小企业成为高收益企业。

日本精益学派大师佐佐木元甚至表示:“制造过程中降低10%的成本,等于经营层面在市场销售额扩大一倍;资金周转率提高1%,等于市场占有率提高10%。”

相较于晦涩难懂的货币政策,武藏曲线的争议性有过之而无不及,正如吴晓波所说:“在过去数十年来,微笑曲线在某种程度上成为了中国制造走向中国智造的理论指导曲线。”

祖宗之法不应颠覆。

无论是施振荣再造宏基,还是中村末广的日本制造业白皮书,对于产业链价值的论述似乎都有详实的验证逻辑和数据支持。

那么究竟谁对谁错,我们以A股为范本,做个对比揭示。

02

“武藏”or“微笑”:A股制造业的两种解

无论是微笑曲线,还是武藏曲线所界定的“产业链”,实际是一个相对模糊的定义:比如对于化工制造业而言,基础化工原料、勘探、冶炼可以被视为产业链上游;化学纤维、塑料等制成环节可以被视为中游;建材、纺织等应用环节是下游。

但是对于轻工纺织而言,化学纤维和棉原料为上游,纺织加工为中游,品牌服饰才是传统意义的纺织下游。

同一环节在不同的产业链中位置并不固定,因此我们选用上下游环节相对清晰的制造业产业链为样本,搞清楚两个问题:

●从利润率的角度来看,产业链是更贴合微笑曲线还是武藏曲线?

●从经营效率的变化而言,是不是如同日本精益管理学派所述,生产环节效率提升带来的利润贡献更多?

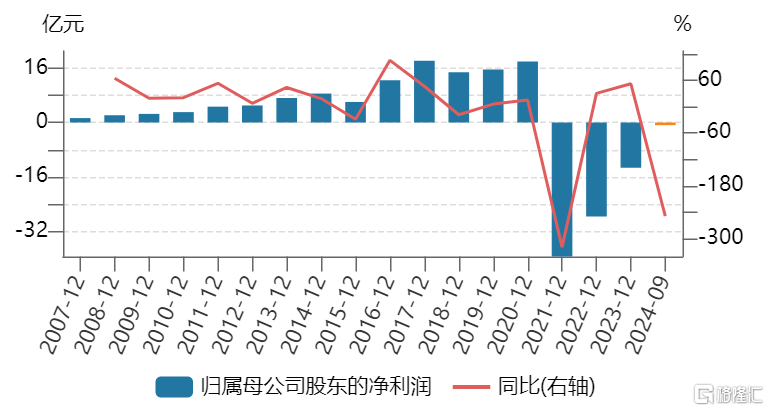

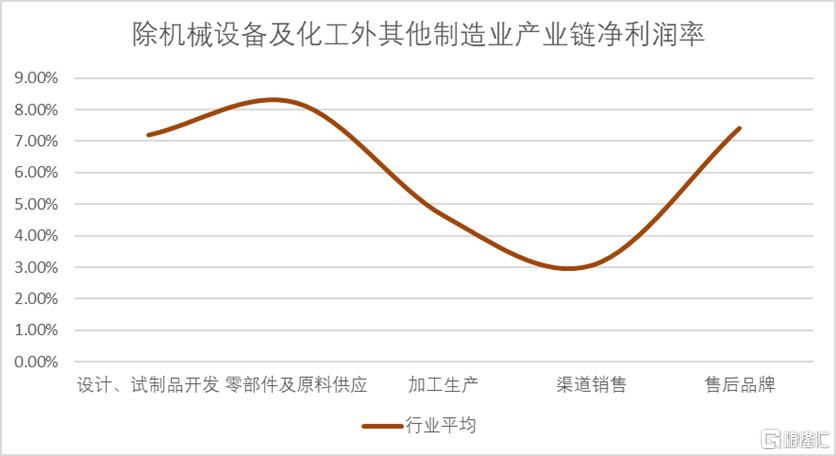

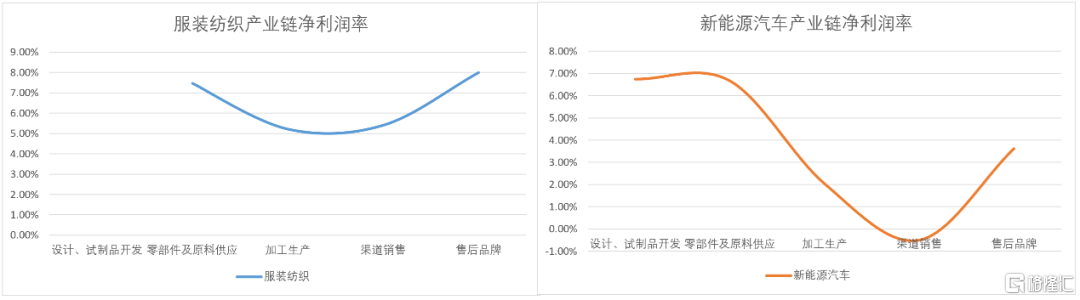

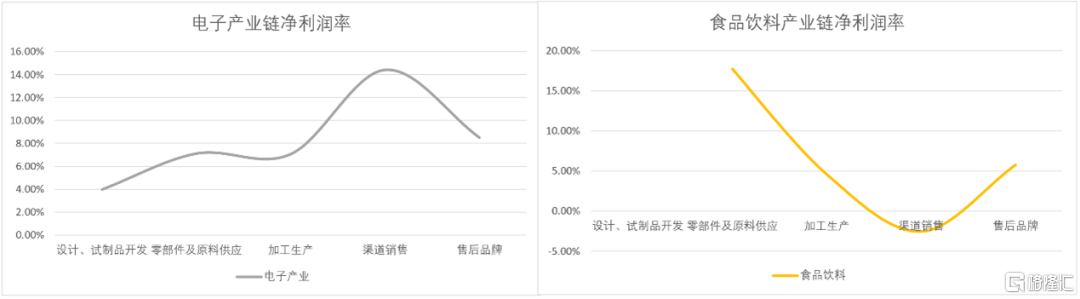

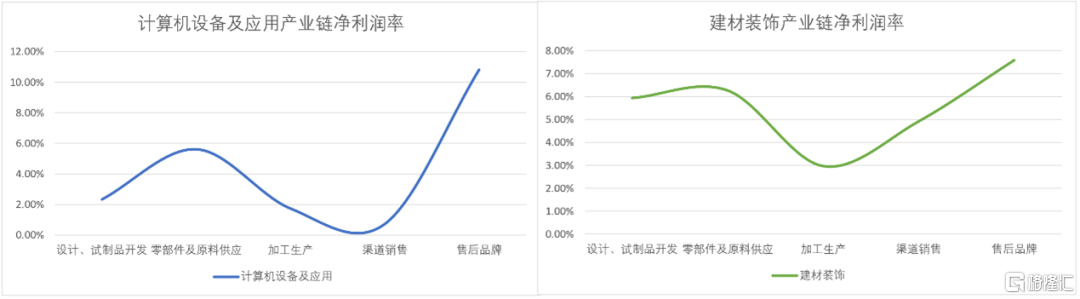

先来看看利润率角度,我们以最新一期年报数据的净利润率为口径,简单切分(比如建材装饰行业,有些家居品牌也做设计,考虑到数据量,我们仅按照申万二级行业标准区分产业链环节)了制造业中产业链分工较细的行业。

从下图可以看到,部分行业形成了与微笑曲线完全不同的利润曲线(比如电子产业),主要原因还是在于产业发展阶段不同,A股上市的电子设计产业(尤其是半导体设计)技术不成熟,还未实现盈利,拉低了利润率均值。

但大部分轻工制造业还是比较遵循微笑曲线,尤其是相对成熟的制造行业(比如轻工纺织)加工生产环节的净利润率就是产业链各环节中最低的。

图:部分制造业产业链各环节利润率,来源:Choice金融客户端,锦缎整理

图:部分制造业产业链各环节利润率,来源:Choice金融客户端,锦缎整理

从中国制造走向中国智造的理论指导曲线,并没有错。那么我们是否可以断言武藏曲线有失偏颇?显然也不行。

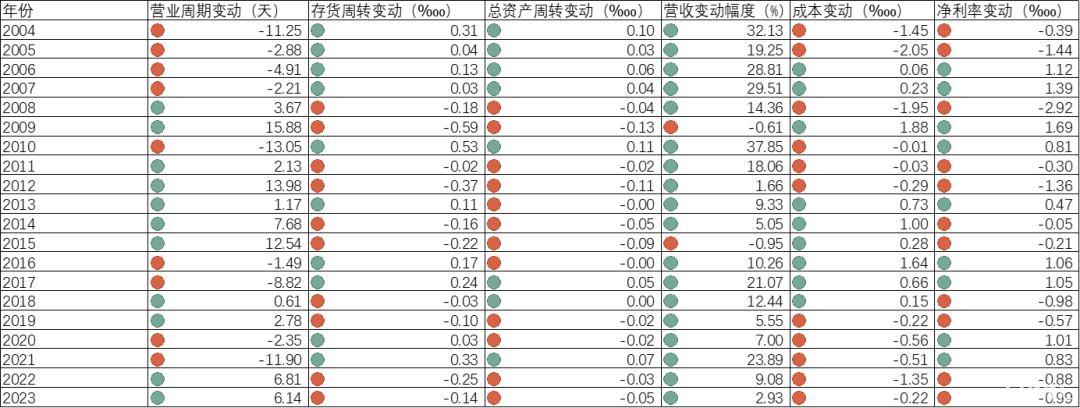

我们统计了过去二十年制造业大类的财务数据变动情况,以制造业净利润率为基准,经营性的指标中,存货周转率与净利率保持了17个年度的同向变化;营业周期变动(天数越少资本使用效率越高)与净利率保持了 16个年度同向;成本规模(毛利率)与净利率保持了14个年度的同向;总资产周转率也有13个年度同向。

而营收规模仅仅有9各年度同向,不足样本量的一半。

图:2004-2023年证监会分类制造业财务数据统计,来源:Choice金融客户端,锦缎整理。点击可看大图

图:2004-2023年证监会分类制造业财务数据统计,来源:Choice金融客户端,锦缎整理。点击可看大图

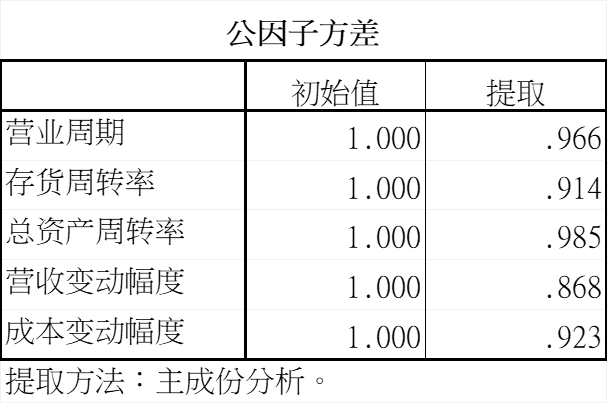

考虑到变动幅度的影响,我们利用SPSS工具进行因子相关性分析也可以看出,几项指标中经营性指标的相关性明显大于营收指标。

图:20年间制造业财务数据因子相关性分析,来源:锦缎研究院

图:20年间制造业财务数据因子相关性分析,来源:锦缎研究院

显然,加工生产环节的经营性指标,与企业净利率的关联度更高。

即便对于A股的制造业企业,武藏曲线也没有错,甚至精益管理学派佐佐木元关于“制造成本和周转率”的表述也得到了印证。

微笑曲线和武藏曲线,都在A股的范本中找到了题解。

03

这才是我们理解武藏曲线的意义

微笑曲线和武藏曲线,在同一个范本中都得到了印证。那么,只有一种可能,两条曲线的坐标轴其实并不一致:

首先,施振荣所提出的微笑曲线,实际是制造业各个环节的相对利润率,在大多数成熟制造业中,利润结构是劳动力倒推的过程,劳动力丰富的环节利润率就低,这是经济学供给根基决定的,没有任何问题。

其次,中村末广提出武藏曲线时,日本刚刚通过了《制造业基础技术振兴基本法》,大力扶持包括工业设计、压塑成型、挤出成型、机械等26个中高端制造业领域,除了传统的汽车产业外,日本制造业劳动力聚焦于先进材料、半导体电子等等产业。

因此中村末广提出的武藏曲线,实际是针对中高端制造业的指导逻辑,而中高端制造业本就不是劳动力驱动的,自然与微笑曲线相悖。

最后,在日本厚生劳动省和经济产业省的验证过程中,将验证的重点放在了“针对制造业哪个环节投入可以获得更显著的回报”,而不是哪个环节的绝对利润率最高,这其实与微笑曲线的议题并无关系。

包括佐佐木元的表述亦是如此,如果以哪个环节优化更能影响利润率的角度出发,武藏曲线和微笑曲线本身并不冲突,前者证明了“制造至上”和“精益管理”的价值,但也没有否定最基本的劳动力供需关系。

因此针对武藏曲线和微笑曲线矛盾的问题,我们可以总结两条结论:

·当讨论中村末广和施振荣提出的绝对利润率时,根据产业成熟度和劳动力市场环境的不同,二者都有一定的道理,需要具体问题具体分析,目前我国大多数制造业产业链还是因循微笑曲线的原理。

·当讨论日本精益学派所述的“制造至上”时,武藏曲线和微笑曲线完全不具备可比性,是一个类似鸡同鸭讲的问题。

尽管相较于微笑曲线,在我国大多数传统制造业中武藏曲线的贴合度并不高。

但通过劳动力供需关系倒推出来的微笑曲线,一定会因为劳动力关系转变导致失效,比如它可以指导世纪交汇的中国,现阶段的东南亚,却无法适应制造空心化的美国。

当面对高端制造业并且产业链结构趋稳时,武藏曲线具备更多前瞻性地指导意义,它可以更有效率提升制造业资本利用效率。

就好比前文中我们一直未提及的机械装备制造业:成熟领域中,三一、柳工、徐工可以通过微笑曲线的两端——更贴合市场需求的机型和更长周期的售后服务,撬动卡特彼勒牢固的市场份额。

但面对大型盾构机、造船等尖端制造业时,肯定不能依赖所谓品牌效应开拓市场,还是得依靠精细化的生产过程,成熟稳定的制造周期,打造出比较优势。

在关注创新主导的生产力提升同时,我们也应当重视“制造至上”的逻辑。

毕竟优质供给才能带动需求,一味追求品牌效应、夸张的设计,忽视了制造供给本身,要不迎来“新消费”式的骗局,要不陷入制造业空心化后不可逆的困局。

这或许才是我们理解武藏曲线的意义。

精彩评论