淄博上市公司山东赫达(002810)二级市场股价走出一个大大的“A”字,38个月里上涨14倍,又接着在31个月里跌去了8成。

股价表现的背后是业绩表现承压:连续数年上涨的业绩在2023年出现回档,今年则是增收不增利。二级市场能否再现辉煌,必然需要良好业绩的支撑。

山东赫达近期宣布,计划投资不超5亿元在美国投资建设。其外销占比约为6成,能否妥善应对国际贸易风险,至关重要。

从二级市场角度来看,山东赫达需要业绩增量,以提振投资者信心。

图丨上市以来,山东赫达股价走势。

山东赫达的股票在2016年登陆深交所上市,近年来股价走出了一个“A”字形:

自2018年11月至2021年12月,共计38个月,前复权股价涨幅为1405.43%。

自2022年1月至2024年7月见底,31个月里,股价下跌81.45%。

今年8月以来,股价稍有“回血”,截至12月20日收盘,上涨31.74%,每股价格为14.90元,总市值51.87亿元。

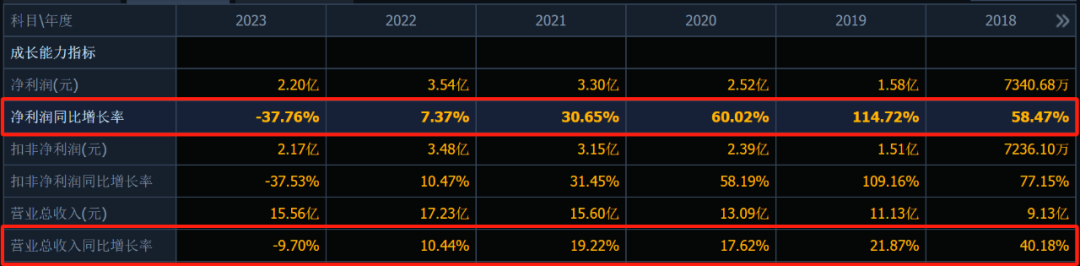

股价大涨大跌的背后,业绩表现如下:

图丨山东赫达近年来业绩表现情况。

可以看到,山东赫达营收净利实现多年大幅增长,但在2022年两项数据增长率相比之前有了明显下降,而到了2023年营收和净利双双下跌。

进入2024年,情况出现好转——按单季度来看,每个季度营收均出现了上涨,而2023年4个季度里3个季度出现了下跌。

但净利润层面,今年前2个季度出现下跌,第三季度小幅增长。

今年前三季度,山东赫达营业收入上涨21.78%,但净利润下跌13.72%。

增收不增利的局面何时能改变?

作为纤维素醚行业的龙头企业,山东赫达的主要产品是非离子型纤维素醚和植物胶囊。后者是该公司依托自身医药食品级纤维素醚的原料优势,进一步向产业链下游延伸,目前已具备较为成熟的植物胶囊生产技术,实现了大规模量产,达到行业领先水平。

市场看多山东赫达业绩的分析不少。

华安证券点评山东赫达2024年三季报时表示,其植物胶囊在建工程丰富,多个项目将进一步提升产能,扩大植物胶囊市场空间,加强产品竞争力。值得关注的是,对于山东赫达2024年-2026年的预期净利润增速都超过了30%。

上海证券在点评山东赫达2024年半年报时认为,“公司最差的时期已经过去,高附加值系列产品即将进入发力扩张环节,公司有望迎来高速发展新阶段。”

不过,对于山东赫达而言,市场对其可能面临的风险预期较为一致,基本都包括市场开拓不及预期、国际贸易风险等。

山东赫达出口业务占比较高,2022年实现外销营业收入10.45亿元,2013-2022年外销收入CAGR为20.36%,2022年外销收入占比达到60.63%,较2013年提高17.68个百分点。若主要进口国的贸易政策发生不利变化,可能对公司出口业务产生不利影响,公司业绩存在下降风险。

近期多家山东上市公司推动海外建厂,山东赫达加入其中——

为进一步拓展美国及周边市场,公司拟在美国投资建设200亿粒/年植物胶囊项目,该项目的投资建设可显著增强公司产品在美国及其周边市场的市占率和议价能力,使公司得以应对多变的国际贸易形势。本项目计划投资金额不超过人民币50,000万元(或等值外币,最终投资总额以实际投资为准),包括但不限于购买土地、新建厂房及配套设施、购置固定资产等相关事项,实际投资金额以相关政府主管部门批准金额为准。

赴美建厂的目的考量,山东赫达表示,美国作为全球最大的植物胶囊消费国,其加征关税和反倾销行为将导致市场竞争格局出现较大变化。

该项目总规划建设工期约20个月,计划2026年全部投产。对此,山东赫达表示,此次投资项目的实施,对公司2024年度财务及经营状况不会产生较大影响。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。

(转自:齐鲁资本通)

精彩评论