甬兴证券有限公司陈宇哲,林致近期对东睦股份进行研究并发布了研究报告《深耕宁波系列之东睦股份深度报告:新材料平台型领军企业,折叠屏铰链加速放量》,本报告对东睦股份给出买入评级,当前股价为16.97元。

东睦股份(600114) 核心观点 24H1营收稳步向好,盈利能力提升。东睦股份是世界领先的粉末压制成形(P&S)制造企业,是中国领先的软磁复合材料(SMC)和金属注射成形(MIM)的制造企业。2024H1公司营收23.53亿元,同比+33.50%;归母净利润1.90亿元,同比+431.53%,营收及利润均大幅增长。汽车零件销售占P&S的75.72%,达8.41亿元,同比+28.42%,家电零件营收占P&S的20.27%,达2.25亿元,同比+23.97%。SMC收入虽同比-6.52%,但从24Q1起已企稳回升,并在24Q2单季实现2.76亿元,创历史新高。MIM技术平台产品主要应用于消费电子行业。我们预计未来公司营收或将持续提升,盈利能力持续向好。 折叠屏持续迭代放量加速,MIM件有望持续贡献弹性。2022年全球金属粉末注射成型MIM市场规模大约为257亿元,预计2029年将达到502亿元,2023-2029年CAGR约为10.7%。折叠机型其关键部件之一为铰链,铰链零件采用MIM技术制造。预计2024-2028年,折叠屏手机出货将以30%的CAGR增长至5100万台。公司拥有连云港、上海以及东莞三大金属粉末注射成型产品生产基地,为主流3C终端客户进行配套,是中国金属粉末注射成型代表企业。2024上半年,MIM业务收入同比+101.11%,紧随大客户新产品上市的节奏,已配备5条折叠机模组生产线,每条折叠机模组生产线具备6万条/月的生产能力。公司通过增资入股A公司,切入钛合金领域并与MIM业务产生良性互动。我们认为,公司MIM产量能力优秀,技术实力强大,已导入部分国内外知名客户,随着公司MIM新产品逐步推出,公司业绩有望长期受益。 SMC和P&S业务稳健发展,收购小象电动实现资源互补。P&S全球市场规模2022-2027预计将从278亿美元增至340亿美元,公司在P&S行业市占率较高,是龙头之一。机器人的发展为P&S制造机器人用减速器齿轮提供了机遇,公司P&S业务有望受益。SMC全球市场规模2022年达43.21亿元,至2028年或将达到60.68亿元,2022-2028年CAGR约为5.82%。公司SMC新产能投放顺利,产能达7万吨/年;研发进展顺利,2023年研发4款高性能软磁复合材料。2024年,宁波东睦广泰以现金人民币1080.00万元收购深圳小象电动公司10.00%股权,合计持有22.00%股权。我们认为,小象电动可加强公司对电机及非车用粉末冶金应用的技术研究,公司P&S、SMC等亦可赋能解决电机生产工艺难题。随着双方协作加深,公司或将长期受益。 投资建议 首次覆盖给予“买入”评级。我们预计公司2024-2026年归母净利润分别实现4.06亿元、5.11亿元、6.27亿元,对应EPS分别为0.66元、0.83元、1.02元。对应2024-2026年PE值分别为26.60倍、21.15倍、17.21倍。我们看好公司在粉末冶金和软磁材料行业在周期出现复苏后迎来需求提升,同时受益于折叠屏新机型陆续发布、加速放量,叠加钛合金外观件产品方案带来的mim工艺产品需求增加,通过持续提升公司在客户端的市占率产品进一步打开成长空间。 风险提示 下游周期波动、国产替代不及预期、产品开拓新技术不及预期的风险

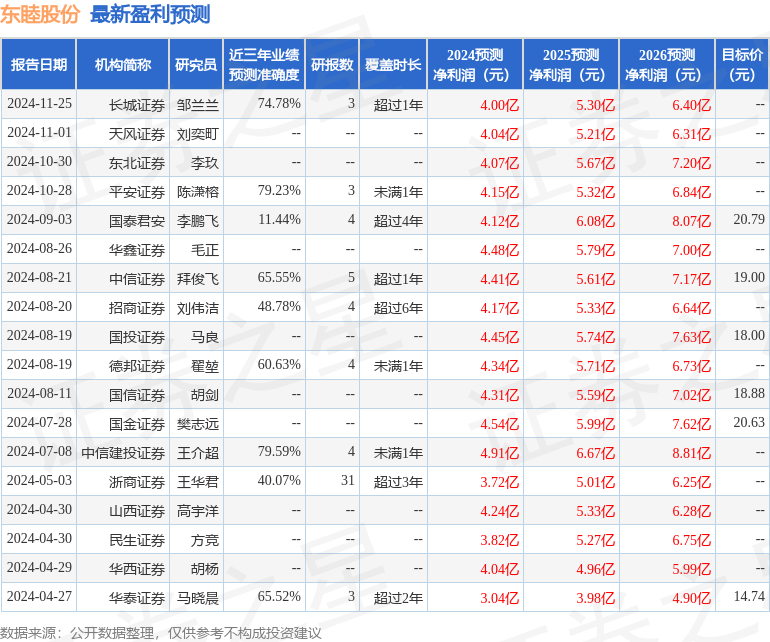

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券王介超研究员团队对该股研究较为深入,近三年预测准确度均值为79.59%,其预测2024年度归属净利润为盈利4.91亿,根据现价换算的预测PE为21.21。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论