由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将

招股第二天,草姬集团已录得接近2700倍的公配超额认购,可能最终要超5000倍,跟今年超购王晶科争雄

对草姬集团的观点不变,申购方案也不变!

跟草姬集团的火爆不同,小菜园到现在,公配都还没足额认购

简直是冰火两重天

小菜园的认购冷清,财哥觉得并没有被错杀

今天文章简短一点,只聊重点

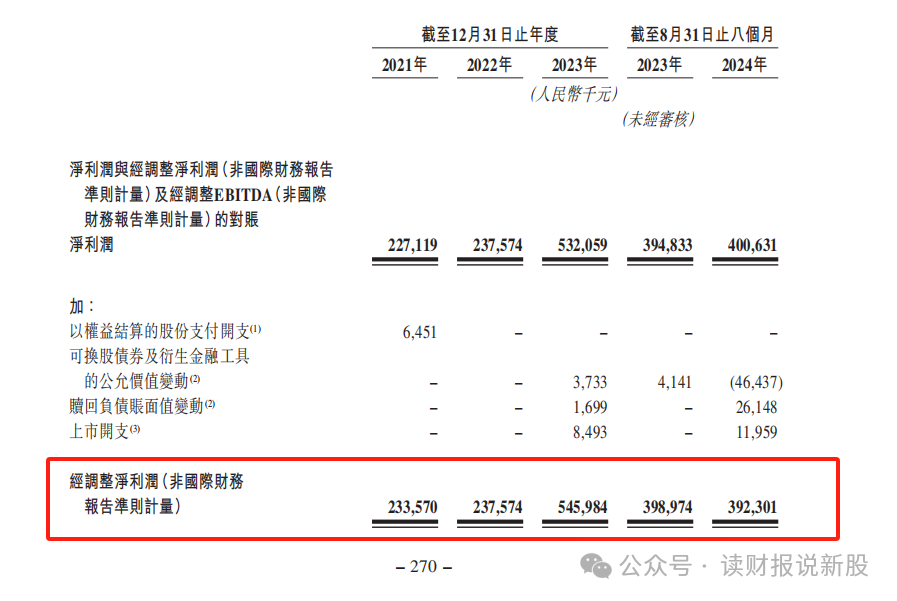

1、业绩是相当可以

不少伙伴认为小菜园业绩不错,财哥认可这观点

2021-2023年,收入年复合增速31.1%,今年9月前同比增长15.4%

经调整利润方面,年复合增速更是达到变态的52.7%,不过今年9月前经调整利润几乎平开

没有对比的话,就很难看出小菜园业绩怎样

一个很直观的现象是,大伙是不是觉得今年外部环境不太好,平时出去下馆子的人也少了很多?

作为对比,同样是中式连锁餐饮的且同样在港股上市的企业,我们就可以看出孰优孰劣

九毛九H1利润同比下滑67.5%、呷哺呷哺H1利润同比下滑114倍、火锅龙头海底捞H1利润同比下滑9.7%

从以上对比看出,小菜园的业绩是相当不错的,起码是秒杀了很多同行

从客观角度出发,我们不能因为是某某保荐的,就完全否定了小菜园!

2、除了业绩,其他一无是处

不过,小菜园除了业绩能拿得出手外,其他就全都是短板

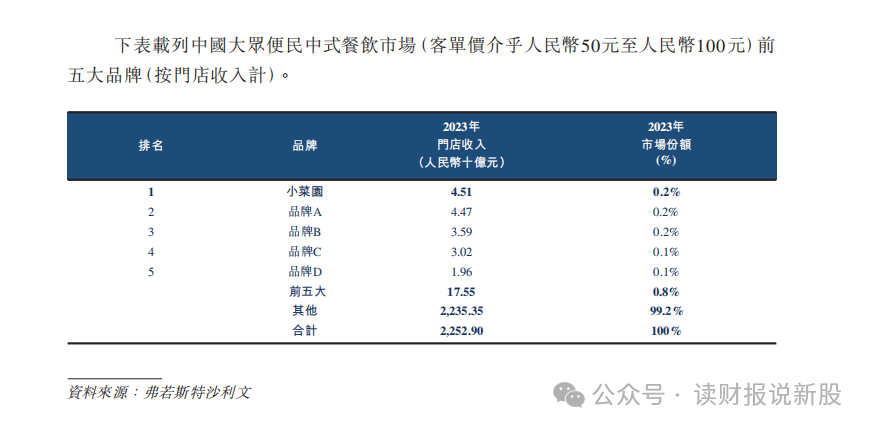

①估值上没啥油水

如下图,在大众连锁餐饮行业中,客单价在50元-100元这个细分领域,小菜园和九毛九并列第一、呷哺呷哺排第四

小菜园市占率基本跟九毛九一样,但此次招股市值是九毛九的两倍

小菜园市占率仅比呷哺呷哺多了0.1%,但此次招股市值是呷哺呷哺的7.6倍

虽然今年九毛九和呷哺呷哺的业绩的确不如小菜园,但从市值上来看,小菜园市值也不至于高出这么多

综上,小菜园估值偏高了!

②保荐人:戴维斯双杀的模版

此次保荐人,堪称戴维斯双杀

华泰就不用说了,凡是业绩可以的新股,只要出自华泰之手,今年基本要破发

瑞银别看是外资投行,它的业绩可是比很多内资投行要烂很多

多点数智就是出自瑞银之手,第一天跌幅创了历史第二大纪录,然后呢,第二天终于创出了港新股以来的最大跌幅纪录

两大保荐人集结,真让人瑟瑟不抖!

③大盘股没基石,机构不认可!

本次小菜园招股市值为100亿左右,在新股中属于妥妥的大盘股

虽然发行比例不算高,但接近9亿的流通股份,如此的流通数量,怎么接得住?

这样大盘股还找不来基石,无外乎是机构不认可

回溯历史,没有基石的大盘股,大部分都是破发,仅小部分上涨,胜率很低!

3、小菜园申购方案

综上,小菜园除了业绩能拿得出手外,其他全都是利空,胜率很低呢,财哥放弃申购!

哦对了,财哥想说的是,万一、假如、如果,小菜园会涨的话,财哥不会觉得后悔,HUA泰保荐的,就是不申购,就是这么硬气!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力!

精彩评论