模拟芯片大厂亚德诺 (ADI) 最新财报虽迟但到,2024财年四季度环比增长5.8%,工业逐渐走出底部,汽车开始回温,算是带来了好消息。毕竟,ADI 2024财年的营收大幅下滑了25%,有报道指出,ADI今年悄然裁了2000人。

一贯“抗跌”的ADI为何在今年出现下滑,近期现货市场表现如何?今年ADI对自身渠道频繁动刀,包括砍代理、变更艾睿的合作模式,不禁令人担忧,难道ADI也步了TI的后尘,开始抛弃代理商了吗?

01

下滑,裁员

ADI开始过紧日子

ADI今年竟然不声不响地裁员了。

据外媒报道,根据ADI的年度报告,截至11月2日,ADI共有约 24000 名员工。这比ADI表示截至 2023 年 10 月 28 日的全球员工人数少了 2000 人,减少了约 8%。

对此,ADI发言人表示,该公司全球员工人数“可能每年都有所不同,但我们的人才储备充足,我们有信心继续加速创新并发展公司。”

由于经济不景气,这几年芯片公司裁员比较常见,大规模裁员的比例往往超过10%,因此ADI 8%的裁员比例不算很高,但也不算低,毕竟去年同期ADI也只是传出裁员111人的声音。

除了官方所说的“员工数每年有调整”,裁员的背后,ADI实际上正面临业绩下滑、财务调整。

2021-2023年ADI连续三年创纪录增长,2022财年迈入百亿美元俱乐部,到2023财年,增长放缓,仅为2.43%。对比过去的高速增长,ADI确实有些涨不动了。

2024财年,ADI迎来了历史性下滑。全年营收跌破100亿美元,达到94亿美元。

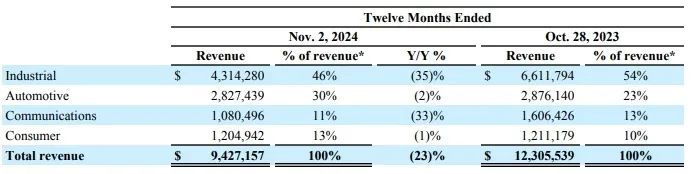

从细分的市场表现来看,ADI四个业务部门的营收,齐刷刷下滑:

工业同比下滑35% (占比46%) ,汽车同比下滑2% (占比30%) 、通信同比下滑33% (占比11%) 、消费同比下滑1% (占比13%) 。

来源:ADI 官网

其中,工业和通信下滑最为严重,ADI表示今年工业领域唯有航空航天和国防表现显著优于其他工业领域。汽车领域虽然下滑2%,但相对抗跌,贡献了不少营收。消费领域,便携式应用的两位数增长平衡了专业消费类业务的两位数下降。

ADI总结道,今年的历史性下滑,主要受到广泛的库存消化和终端需求疲软的影响。

其实2023财年业绩公布后,ADI就预计2024财年的资本支出将下降约5亿美元 (不包括美国或欧洲芯片法案) ,计划今年大幅削减资本支出。

裁员通常是企业成本管理、降本增效的重要手段之一。

ADI一向以稳健的现金流管理著称,甚至在业界属于“优越”水平。然而,近期的发言透露出ADI似乎正面临一定的财务压力。

在近期的业绩说明会上,ADI表示,自收购Maxim以来,公司始终履行100%自由现金流返还的承诺。ADI还保持着100%自由现金流返,这在芯片大厂中其实并不多见。

不过,今年受市场环境影响,ADI做了一些动作,因此损失了一些返还比例。

ADI表示,在2024财年,公司选择在宏观经济不确定性较高的环境下提高资产负债表上的现金储备,同时为2025财年到期的债务做了提前偿付准备,因此本年度的返还比例略有下降。

最后ADI表示不会让投资者失望,投资者仍可以期待公司在2025财年回归100%自由现金流返还目标。

当然,这不影响ADI长期以来在同行中较为抗跌的形象。对比2021年及以前,目前的营收水位仍在相对高位。相较另一家模拟芯片大厂TI (德州仪器) ,ADI在毛利率和营业利润率上的表现出色。

如果看两者今年三季度业绩表现 (TI 四季度财报还未出) ,TI 三季度营收同比下滑2%,环比增长6%,净利润同比下降21%,毛利率为60.9%,同比下降。

ADI 2024财年三季度毛利率要强于TI,为67.9%,同环比均增长,不过营收下滑较大,同比下滑25%,环比增长7%。三季度营业利润率为41.2%,超出此前预期的最高值 (39%-41%) 。

ADI 2024财年毛利率为57.1%,全年营运现金流为39亿美元,自由现金流为31亿美元,显示出较强的盈利能力。ADI表示,虽然收入下滑,但得益于公司灵活的成本管理、强大的业务模式,以及在工程和制造领域的战略性投资,公司仍维持了高于40%的营业利润率。

02

砍代理,抄TI的作业?

ADI今年对自家分销网络做的一系列动作,引发了一波讨论。虽然砍代理这事不算新鲜,但有TI大刀阔斧砍代理在前,不禁让人猜测ADI的后续动作。

今年4月,ADI先是变更了与艾睿 (Arrow) 的合作模式,艾睿将不再承担需求创造方面的职能,只作为ADI的Fulfillment代理商,承担订单、物流等基础职能,ADI还鼓励客户接入自有 的eShop商城及销售 团队。

让艾睿承担更单纯的订单处理、物流运送等最基础的项目,最关键的需求获取、对大客户的把握则交给ADI,ADI便能从中实现更大的主动权。

最近还终止了与英国分销商Anglia以及EMEA (欧洲、中东和非洲) 地区的另外两个合作伙伴的分销协议。ADI表示:“我们致力于确保我们的客户获得无缝体验,并将在过渡期间努力保持供应连续性。”

ADI同时回应道,客户可以与ADI的全球分销合作伙伴Arrow Electronics合作,Arrow Electronics在美洲、EMEA、亚太地区、中国和日本运营。电子商务公司Digi-Key、Farnell和Mouser仍然是ADI的全球战略合作伙伴。

据报道,英国分销商 Anglia 一直是 ADI 的主要区域分销商,Anglia 对ADI终止代理权感到不满,该公司表示,这一决定将对客户的选择产生负面影响,“不是每个人都想从全球'超市'购买所有东西,在那里你唯一可以期待的服务是'自助服务'”,Anglia CEO表示。

值得注意的是,ADI这一举动正值今年欧洲芯片分销市场遭遇显著下滑。

据DMASS Europe数据,今年Q2欧洲元器件分销市场总额下降了26.9%,至 40.9亿欧元。欧美近来受到汽车疲软的影响,元器件销售整体提振有限。

从一些数据也可以看出,ADI正进一步把业务握在自己手中。

2021年ADI的直销比例为36%,推断2021年其分销比例为63%。2024年二季度 ADI的分销比例在60%,相比2021年略有降低。

在2024财年二季度业绩说明会上,ADI表示推动公司订单增长的是直销,直接卖给终端客户,而不是通过渠道,且所有终端市场都有真正的需求。

公司二季度的渠道库存减少了1亿美元,再次 预计sell-through(直销)将高于sell-in(分销)。

ADI今年持续减少了渠道库存,目前渠道库存略低于7-8周的目标区间下限。到四季度,ADI库存环比增加了约2000万美元,但库存天数减少了11天至167天,公司谨慎管理库存。

可见原厂收缩分销环节,对终端客户的需求、物料的把控也更为直接。

再看ADI的中国市场,工业和汽车是主要收入来源,合计占中国业务的80%左右,相较其在全球工业和汽车76%的收入占比略高一些。

ADI的高端模拟芯片名声在外,覆盖工业、汽车、医疗类等各行各业的大客户,高技术性更强调B2B的定制化服务。例如,以汽车为代表的行业,芯片原厂直供成为大趋势,原厂对分销渠道的收缩,对芯片分销行业带来了挑战。

总之,芯片分销渠道整合的趋势仍在继续。自TI 大刀阔斧砍代理,逐步转向直销后,已经有不少厂商通过线上商城的形式直接对接客户。

2023年ADI的eShop中国在线商城迎来升级,并进行了大力推广,号称支持四万海量现货非整包购买,支持人民币支付以及多种支付方式。如今ADI的产品有三种购买途径:直接通过销售人员,通过analog.com和 eShop以及通过全球分销网络。

虽然当前ADI还是留了很多余地,只砍了少数几家代理,不过从TI的进程来看,2017-2020年这四年间,TI的代理商逐步从五家以上削减到五家、四家、一家,很难不怀疑ADI这是取消更多代理商代理权的前奏。

03

明年开始复苏?

ADI的业绩变化依然为我们提供了芯片行业冷暖变化的重要参考。

ADI季度营收和净利润正持续修复中,2024财年四季度业绩超出此前预期,虽然同比下滑10.1%,但环比增长5.8%,订单量稳步回升。ADI预计2025年二季度将开始回到正增长轨道,而其2025年的市场复苏将由工业主导。ADI首席财务官表示,尽管宏观不确定性继续限制公司复苏的步伐,但对2025财年的强劲增长仍持谨慎乐观的态度。

芯片现货市场上,目前ADI的价格普遍稳定,整体价格水位略高于去年,有的稀缺料还出现了大幅涨价。

对于部分涨价的芯片,一位做ADI的芯片分销商表示,“最近ADI出货不太顺畅,也包括原本有特价的货,导致一些有需求的芯片,价格变相地涨了。”

他还看到,相较三季度,目前ADI市场需求有继续增长。而他们自己库存消耗也比较多,加上备货不及时,导致现在没货出。

另一位ADI的芯片销售看到部分工业需求在增多,其他应用的需求平平。不过,国内有些终端的项目也开始采购下新订单了。

ADI的芯片现货市场,呈现出局部应用的需求热度,不乏只有少数人才能做的小众渠道,而来自原厂的管理,导致市场上的现货不会太多,多数销售朋友看到ADI芯片生意并不多,且以通用料为主。不过,如果按照原厂的预测,明年市场行情应该会有更多回暖,大家怎么看呢?

精彩评论