民生证券股份有限公司方竞近期对永新光学进行研究并发布了研究报告《2024年三季报点评:业绩符合预期,显微镜复苏在即》,本报告对永新光学给出买入评级,当前股价为96.34元。

永新光学(603297) 事件:永新光学10月29日发布2024年三季报,公司2024年前三季度实现营收6.51亿元,同比+6.54%,实现归母净利润1.40亿元,同比-19.28%,扣非净利润1.18亿元,同比+1.36%。其中Q3单季度公司实现营收2.22亿元,同比+1.07%,环比+4.72%;归母净利润0.41亿元,同比-29.72%,环比-24.07%;扣非归母净利润0.33亿元,同比+0.75%,环比-26.67%。 业绩符合预期,经营性表现良好。公司2024年前三季度实现营收6.51亿元,同比+6.54%,实现归母净利润1.40亿元,同比-19.28%,扣非净利润1.18亿元,同比+1.36%。从费用端来看,2024年Q1-Q3,公司的销售/管理/研发/财务费用率分别为4.78%/4.22%/12.11%/-3.23%,同比-1.07pct/-1.41pct/+1.13pct/+0.51pct。 其中Q3单季度公司实现营收2.22亿元,同比+1.07%,环比+4.72%;归母净利润0.41亿元,同环比均有一定程度下滑;扣非归母净利润0.33亿元,同比+0.75%,环比-26.67%。公司Q3营收同比基本持平,但归母净利润同比下滑近30%,主要系非经常性损益中政府补助项目同比有所下滑。单Q3营收和扣非归母净利润都实现同比增长,总体来看经营性表现良好。 光学器件多点开花,政策助力高端显微镜国产化。 光学元器件方面,1)伴随头部条码企业库存逐步消化,及海外消费需求修复,条码业务快速回升并实现大幅增长。此外,公司为该领域巨头Zebra、霍尼韦尔提供的模组业务进展顺利,预计24H2开始逐步批量化出货。2)在车载光学方面,公司车载镜头前片销量稳健,收获数个AR-HUD项目定点,终端产品将应用于国外头部车企。公司车载业务24H1实现收入近7000万元,同比+120%。3)医疗业务分为医疗影像及体外诊断产品,在医疗影像方面,公司向全球头部器械公司供应的医用光学元组件保持稳健增长。公司与多家医疗检测龙头建立合作,远期接力贡献增量。 显微镜方面,受宏观经济波动影响,光学显微镜业务整体营收小幅下滑。目前,公司高端显微镜高速发展,已实现超过4%的国产化替代,完成从0到1的突破。随着国家对国产高端仪器的愈发重视以及大规模设备更新政策效应不断显现,新需求逐步开始释放,预计光学显微镜业务有望加速恢复。 投资建议:考虑到显微镜前三季度更换需求不及预期,我们调整公司盈利预测。预计公司24-26年归母净利润为2.5/3.6/4.7亿元,对应现价PE为43/29/23倍,公司为显微镜国产化核心标的,且元器件多元布局,维持“推荐”评级。 风险提示:显微镜国产不及预期,新品拓展不及预期,下游去库存不及预期。

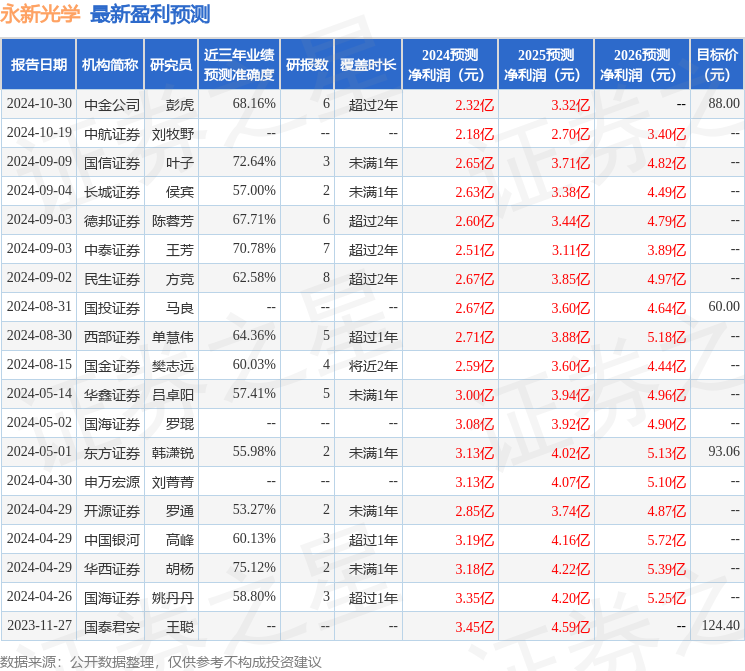

证券之星数据中心根据近三年发布的研报数据计算,华西证券胡杨研究员团队对该股研究较为深入,近三年预测准确度均值为75.12%,其预测2024年度归属净利润为盈利3.18亿,根据现价换算的预测PE为33.69。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为65.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论