开源证券股份有限公司张宇光,方勇近期对立高食品进行研究并发布了研究报告《公司信息更新报告:奶油业务加速增长,冷冻烘焙短期承压》,本报告对立高食品给出增持评级,当前股价为36.25元。

立高食品(300973) 2024Q3单季利润快速增长 2024Q1-Q3公司营收27.2亿元,同比+5.2%;扣非前后归母净利润2.03、1.91亿元,同比+28.2%、+31.3%。2024Q3营收9.36亿元,同比-1.11%;扣非前后归母净利润0.68、0.67亿元,同比+35.1%、+57.4%。我们维持2024-2026年归母净利润预测2.71/3.42/4.06亿元,对应2024-2026年EPS1.60/2.02/2.40元,当前股价对应2024-2026年22.8/18.1/15.2倍PE,冷冻烘焙渗透率提升叠加龙头优势,维持“增持”评级。 奶油业务持续增长,冷冻烘焙短期承压 分业务板块看,2024Q1-Q3冷冻烘焙收入同比-7%(2024H1同比-0.2%),奶油、酱料等烘焙原料业务收入同比+30%(2024H1同比+25.5%),其中奶油同比增超70%。分渠道来看,流通渠道收入同比+11%,主因稀奶油增长贡献;KA商超收入同比约降10%,主因KA扩商超新开门店趋缓及产品上架安排调整所致;餐饮、茶饮等新渠道同比+20%。渠道结构上KA占比有所下降,流通渠道占比继续上升。 毛利率同比下滑,费用率趋于下降 2024Q3归母净利率同比+1.94pct,其中公司毛利率同比-0.55pct,预计主因棕榈油等原料价格上涨影响。销售、管理、研发、财务费用率分别同比-2.19、-0.98、-0.67、+0.15pct,延续控费趋势,整体费用率下降。 聚焦单品,提升效率 销售架构调整和渠道整合之后,奶油凭借新品和渠道整合快速增长。受制于烘焙行业需求疲软,行业竞争日趋激烈,冷冻烘焙短期增速放缓,公司继续聚焦单品,缩减SKU,通过规模集采提升供应链效率、降低采购成本。当前来看,冷冻烘焙仍处于较早期阶段,叠加行业景气度低迷,渗透率缓慢提升,中长期看冷冻烘焙渗透率有望逐渐提升。 风险提示:竞争加剧风险、原料上涨风险、大客户依赖风险、食品安全风险。

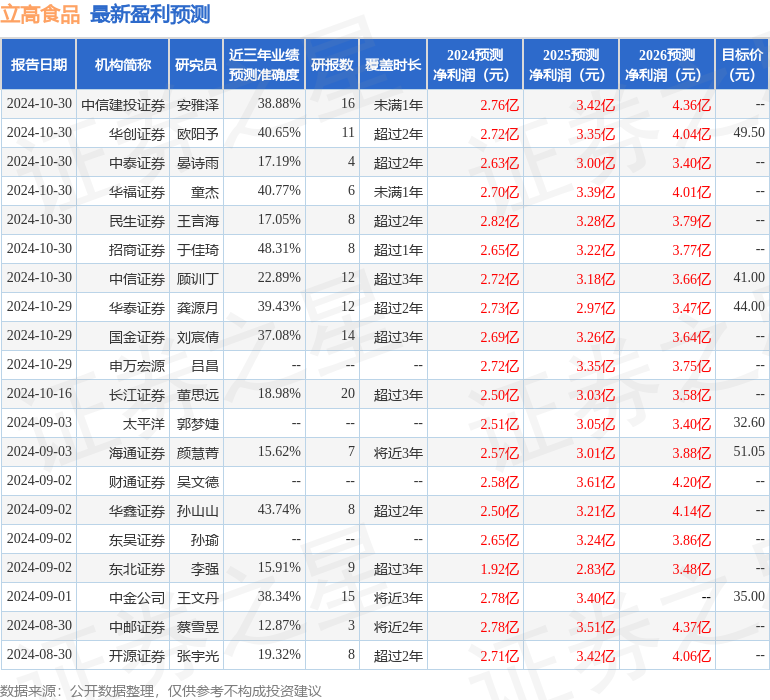

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值为48.31%,其预测2024年度归属净利润为盈利2.65亿,根据现价换算的预测PE为23.24。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级5家,中性评级1家;过去90天内机构目标均价为42.72。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论