中原证券股份有限公司顾敏豪近期对龙佰集团进行研究并发布了研究报告《季报点评:产业链一体化优势保障,三季度业绩环比增长》,本报告对龙佰集团给出增持评级,当前股价为19.29元。

龙佰集团(002601) 投资要点:公司公布2024年三季度报告,前三季度公司实现营业收入208.66亿元,同比增长2.98%;实现归属于上市公司股东的净利润为25.64亿元,同比增长19.68%,扣非后的净利润25.28亿元,同比增长22.89%。基本每股收益1.08元。公司同时公布了三季度利润分配预案,计划每10股派发人民币现金股利3.00元。 三季度业绩实现逆势增长。2024年以来,钛白粉价格先涨后跌。二季度以来,受需求不振以及欧盟钛白粉反倾销初裁的影响,钛白粉价格有所回落。根据卓创资讯数据,前三季度我国钛白粉均价15831元/吨,同比上涨1.82%。其中三季度均价15144元/吨,同比下滑3.69%,环比下滑0.61%。在行业景气低位的情况下,公司通过积极开拓市场,优化销售布局等措施,实现了销量和收入的逆势增长。前三季度公司实现收入208.66亿元,同比增长2.98%,实现净利润25.64亿元,同比增长19.68%。其中三季度公司实现营业收入70.74亿元,同比增长0.87%,环比增长8.78%,实现净利润8.42亿元,同比下滑4.29%,环比增长9.33%。 盈利能力方面,前三季度公司综合毛利率26.95%,同比提升0.41个百分点,净利率12.25%,提升1.26个百分点。其中三季度公司综合毛利率25.81%,同比下降3.15个百分点,环比下降0.87个百分点。三季度净利率11.92%,同比下降0.73个百分点,环比提升0.06个百分点。公司产业链一体化程度较高,在原材料钛精矿高位运行的背景下,盈利能力保持在较好水平,推动了业绩的增长。 多项政策驱动,钛白粉行业长期仍然向好。近期政治局、央行以及各地政府政策频发,一方面通过降准降息等措施释放流动性支持实体经济,另一方面通过各项金融、税收等政策支持房地产行业平稳发展。随着宏观经济逐步向好,未来钛白粉需求有望保持增长态势。公司通过技术创新、降低成本、优化产品结构等方式来持续自身竞争力和市场占有率。随着下游需求的复苏以及公司产品竞争力的提升,公司业绩有望保持增长。 持续推进产业链一体化,成本优势保障公司竞争力。公司 持续向上游延伸,推动产业链的一体化,先后收购了四川龙蟒钛业股份有限公司、云南冶金新立钛业有限公司、金 第1页/共5页 川集团股份有限公司钛厂资产、湖南东方钪业股份有限公司等。2021年以来钛精矿供需紧张,价格高位运行,对钛白粉企业带来较大的成本压力。公司拥有多处钛矿资源,近年来原材料自给能力不断提高,推动公司的成本竞争力不断增强。2024年上半年公司生产钛精矿104.56万吨,同比增长73.00%,全部内部使用。后续公司将进一步对现有矿山进行技术改造,加快两矿联合开发的步伐,提高公司控制的钒钛磁铁矿资源量。近期公司公告,与四川资源集团签订战略合作框架协议,合作开发红格南矿。概况拥有32.56亿吨铁矿石和2.85亿吨TiO2资源储量。届时公司的资源保障力度有望进一步提升,巩固公司的成本优势和竞争力。 盈利预测与投资评级:预计公司2024、2025年EPS为1.47元和1.64元,以10月30日收盘价19.21元计算,PE分别为13.06倍和11.70倍。考虑到行业前景与公司的行业地位,维持公司“增持”的投资评级。 风险提示:下游需求不及预期、产品价格下跌、海外贸易冲突加剧

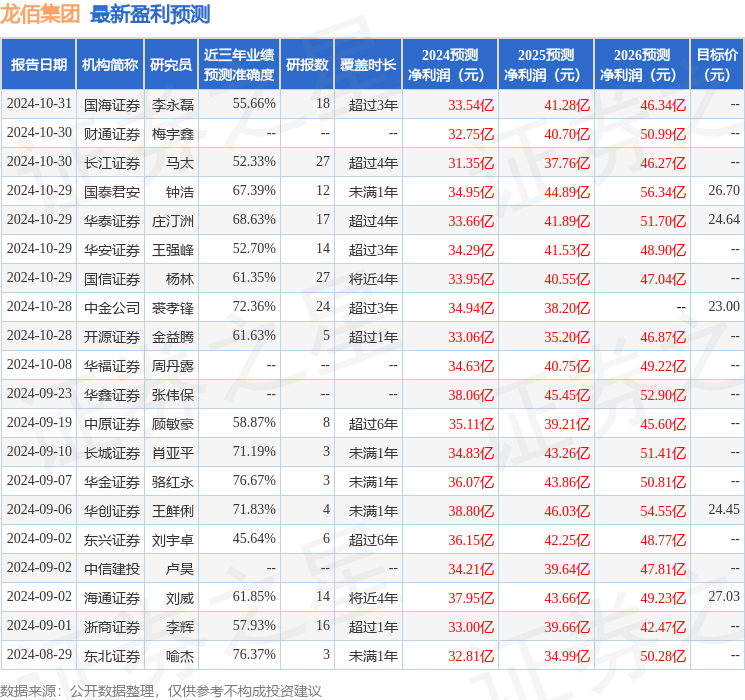

证券之星数据中心根据近三年发布的研报数据计算,华金证券骆红永研究员团队对该股研究较为深入,近三年预测准确度均值为76.67%,其预测2024年度归属净利润为盈利36.07亿,根据现价换算的预测PE为12.77。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为24.33。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论