华鑫证券有限责任公司孙山山,张倩近期对立高食品进行研究并发布了研究报告《公司事件点评报告:营收同比略承压,UHT工厂产能持续释放》,本报告对立高食品给出买入评级,当前股价为36.25元。

立高食品(300973) 事件 2024年10月29日,立高食品发布2024年三季度报告。 投资要点 收入同比略承压,产品结构变化影响毛利 公司2024Q1-Q3实现营收27.17亿元(同增5%),归母净利润2.03亿元(同增28%),扣非归母净利润1.91亿元(同增31%)。其中2024Q3公司营收9.36亿元(同减1%),归母净利润0.68亿元(同增35%),扣非归母净利润0.67亿元(同增57%)。盈利端,2024Q3公司毛利率同减1pct至31.34%,主要系UHT系列奶油增长影响产品结构,同时主要原料进口乳制品价格上涨所致,销售/管理费用率分别同减2pct/1pct至10.52%/6.89%,主要系公司严格落实费用预算,提高投入产出比所致,净利率同增2pct至7.14%。 UHT工厂正式投产,渠道调整持续推进 产品端来看,冷冻烘焙食品受核心商超渠道部分产品上架安排调整影响,收入表现承压;烘焙食品原料中稀奶油新品稳健增长,UHT系列奶油上市定价低于平均水平,且原料成本延续高位,毛利率相对承压,但目前规模效应逐渐释放,且公司第二座奶油工厂已于Q3完成无菌验证、主销大单品试产及严格检测的相关工作将于Q4进入正式生产阶段,将有力承担年底旺季公司高端奶油的生产备货任务。渠道端来看,商超渠道除麻薯产品稳定外,其他产品阶段性退市更新致使收入下降,Q4已有2款产品进入储备环节,调整期过后,渠道有望持续恢复;流通饼房渠道增长主要系稀奶油产品驱动及公司对头部经销商进行政策支持所致;餐饮及新零售渠道环比恢复,10月备货进展良好,后续公司优先对待顶尖客户定制工作,投入营销资源。 盈利预测 公司根据市场表现及时更新经营策略,产品/渠道打法思路逐渐清晰,利润端持续修复,随着稀奶油产能爬坡、市场需求恢复,公司盈利端弹性有望进一步释放。根据三季报,我们调整2024-2026年EPS分别为1.58/1.86/2.25(前值为1.48/1.90/2.45)元,当前股价对应PE分别为23/20/16倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、原材料成本上涨、新品推广不及预期,需求复苏不及预期。

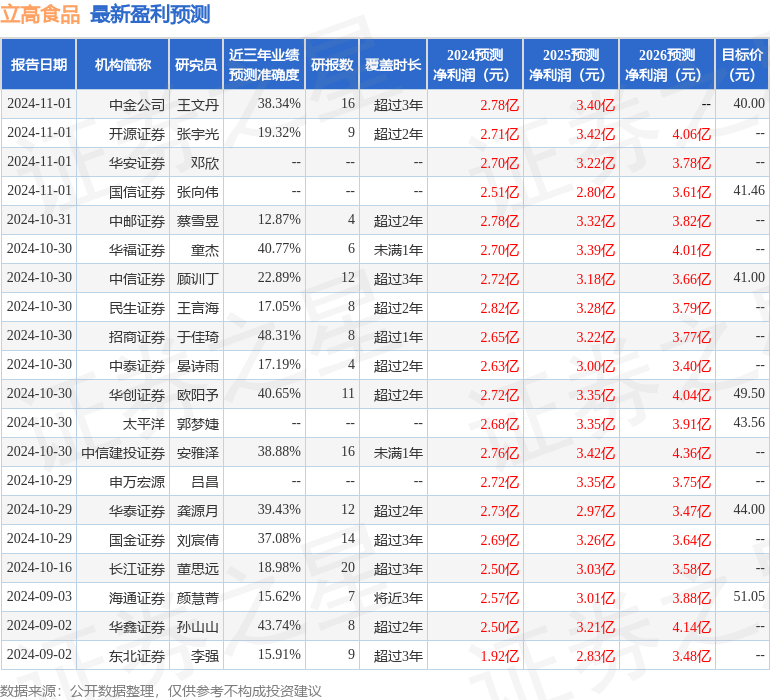

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值为48.31%,其预测2024年度归属净利润为盈利2.65亿,根据现价换算的预测PE为23.24。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级5家,中性评级1家;过去90天内机构目标均价为42.72。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论