开源证券股份有限公司张绪成近期对旗滨集团进行研究并发布了研究报告《公司信息更新报告:行业大势拖累业绩,保交楼提振玻璃价格》,本报告对旗滨集团给出买入评级,当前股价为6.71元。

旗滨集团(601636) 行业大势拖累业绩,保交楼提振玻璃价格,维持“买入”评级 公司发布2024年三季报,2024年前三季度公司实现营业收入116.00亿元,同比+3.72%;实现归母净利润6.99亿元,同比-43.77%;实现扣非归母净利润6.23亿元,同比-45.21%;单Q3看,实现营业收入36.89亿元,环比-9.03%,实现归母净利润-1.12亿元,环比-130.35%,实现扣非归母净利润-1.37亿元,环比-139.78%。考虑公司浮法玻璃价格仍有下行压力,我们下调2024-2026年盈利预测,预计2024-2026年公司实现归母净利润为7.2/8.2/9.2亿元(前值为15.9/18.5/19.2亿元),同比-58.7%/+13.1%/+12.5%;EPS分别为0.27/0.30/0.34元;对应当前股价PE为27.8/24.6/21.9倍。考虑到公司光伏产销有较好增长,维持“买入”评级。 毛利率短期承压,产能多元化布局 2024Q1-Q3公司毛利率约19.0%,同比-4.4pct;2024Q3公司毛利率约为7.7%,环比-14.9pct。当前,公司拥有24条优质浮法玻璃生产线(16600吨/日)、9条光伏玻璃生产线(10600吨/日),在建2条光伏玻璃生产线(2,400吨/日)。浮法玻璃产能规模位居行业第二位,光伏玻璃、节能玻璃产能规模位居行业第三位。此外,公司多元化业务稳步发展。当前,公司拥有4条高性能电子玻璃生产线(345吨/日)、2条中性硼硅药用玻璃生产线(65吨/日)、11条镀膜节能玻璃生产线(年产能5280万平方米)、33条中空玻璃生产线(年产能910万平方米),在建2条光伏玻璃生产线(2,400吨/日)。 期间费用率略增,浮法玻璃价格有望企稳 2024Q1-Q3公司费用率为12.44%,同比+1.80pct,其中销售费用率/管理费用率/研发费用率/财务费用率分别为1.16%/5.14%/4.14%/1.99%,分别同比+0.12pct/+0.13pct/+0.45pct/+1.09pct。2024Q1-Q3公司经营活现金流净额2.99亿元,同比-66.25%。在9月政府出台一揽子稳增长增量政策以来,国内浮法玻璃整体库存持续下降,据卓创资讯数据,截至10月24日,重点监测省份生产企业库存总量为5059万重量箱,较9月26日下降1322万重量箱,降幅20.72%,库存天数约26.06天,浮法有玻璃有望受益于房地产企稳回升。 风险提示:玻璃价格大幅下跌,地产需求下行,光伏玻璃投产低于预期。

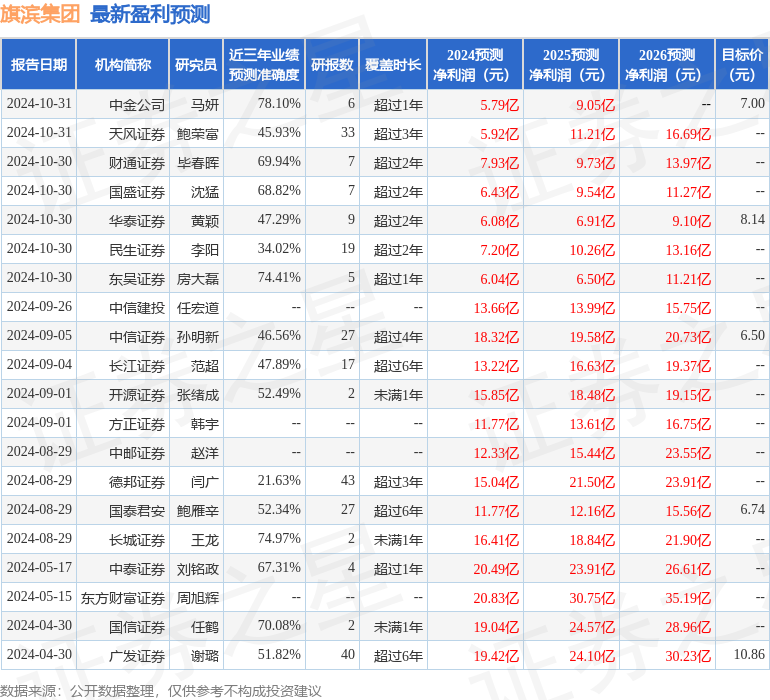

证券之星数据中心根据近三年发布的研报数据计算,中金公司马妍研究员团队对该股研究较为深入,近三年预测准确度均值为78.1%,其预测2024年度归属净利润为盈利5.79亿,根据现价换算的预测PE为30.5。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级10家,增持评级6家;过去90天内机构目标均价为7.96。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论