东吴证券股份有限公司曾朵红,郭亚男近期对福斯特进行研究并发布了研究报告《2024年三季报点评:Q3胶膜盈利下滑、新材料继续增长》,本报告对福斯特给出买入评级,当前股价为17.54元。

福斯特(603806) 投资要点 事件:公司2024Q1-Q3营收151.7亿元,同比-8.9%,归母净利润12.6亿元,同比-12.1%,毛利率15.6%,同比+1.5pct,归母净利率8.3%,同比-0.3pct;其中2024Q3营收44.1亿元,同环比-26.9%/-19%,归母净利润3.3亿元,同环比-39.7%/-19%,毛利率12.8%,同环比-0.3/-5.2pct,业绩符合预期。 2024Q3盈利下滑,市占率稳定,优于同行。公司2024Q1-Q3胶膜出货约20-22亿平,其中2024Q3出货约7-7.1亿平,同增约12%,因粒子跌价及胶膜让利,2024Q3单价约5-6元/平(不含税),单平净利下滑至0.4元左右,若扣除1.6亿信用减值后,单平净利约0.2-0.3元,优于同行。截止报告期末,公司市占率维持50%+,后续组件价格修复亦将拉动胶膜盈利修复,我们预计2024年公司出货28亿平,同增27%,2025年保持15%+增长。 第二曲线快速发展,感光干膜出货同增。2024Q3背板出货2千万平+,铝塑膜出货320万平+。新材料业务多点开花,2024Q3感光干膜出货4000-4500万平,同增约48%,我们预计2024年出货1.5亿平+,同增50%。产品结构持续向中高端提升,预计2025年毛利率将显著提升,逐步贡献新业绩增长点。 经营现金继续改善,存货下降。公司2024Q1-Q3期间费用8.9亿元,同比+22.3%,期间费用率5.9%,同比+1.5pct,其中2024Q3期间费用3.7亿元,同环比+47.1%/+27.2%,期间费用率8.4%,同环比+4.2pct/+3pct;2024Q1-Q3经营性净现金流27.9亿元,其中2024Q3经营性净现金流18.8亿元,同环比-571.7%/+100.9%;2024Q3末存货21.5亿元,较年初时-30.6%。 盈利预测与投资评级:考虑胶膜价格下降,我们下调公司盈利预测,我们预计2024-2026年归母净利润16.6/24.4/32.6亿元(前值为18.4/23.6/30.1亿元),同比-10%/+47%/+34%。考虑后续随着需求恢复胶膜盈利有望修复,以及公司新材料业务有望提供新增量,维持“买入”评级。 风险提示:政策不及预期,竞争加剧等。

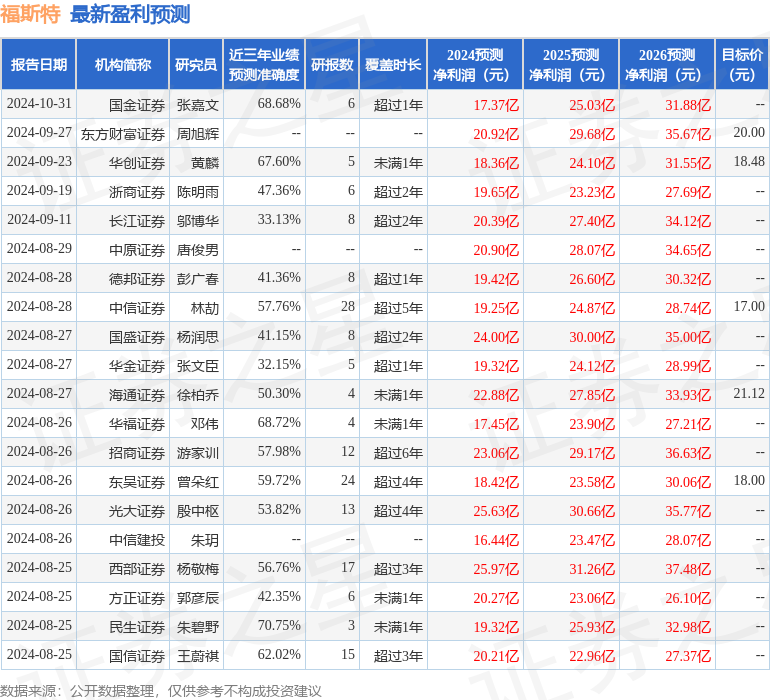

证券之星数据中心根据近三年发布的研报数据计算,民生证券朱碧野研究员团队对该股研究较为深入,近三年预测准确度均值为70.75%,其预测2024年度归属净利润为盈利19.32亿,根据现价换算的预测PE为25.19。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级22家,增持评级5家;过去90天内机构目标均价为23.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论