9月以来,随着国内经济持续修复,政策密集落地,港股估值快速上行,底部回升基本确认。在政策加持下,产业资本回购升温,持续为港股市场注入资金,支撑港股韧性。尽管目前市场开始出现逐步的回调动作,但股市的“聪明钱”却在这段时间内借机上车,多家上市公司的股东纷纷出手增持,成为港股市场中的一大靓丽风景。

从历史经验来看,上市公司的重要股东往往具备信息方面的优势,对企业的了解情况更为深入,其有望先于市场意识到企业价值受到低估,进而选择增持来获取收益。同时,重要股东增持行为受市场关注,外部投资者可能进一步放大增持事件的影响。

结合近日中国政策端发布设立股票回购增持再贷款事项的消息,“增持”这一举措成为政策端对资本市场支持的一大渠道,或许会成为未来股票市场走强的风向标,而积极参与增持举措,提振市场信心的相关企业,在后续市场中的表现或值得关注。

股东增持频发,外资积极参与港股交易

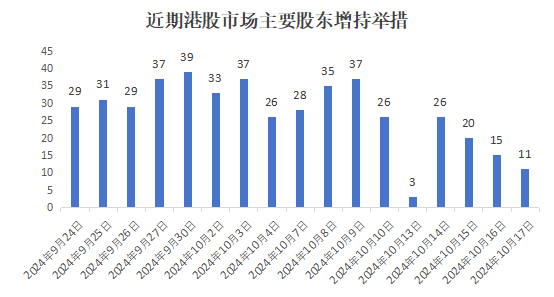

根据wind数据显示,9月24日至10月21日期间,共有202家港股上市公司的股东进行了增持举措,共计进行了462次增持操作。从时间段来看,截至10月9日为止,市场中的增持热情均非常高涨,诸多资金主动涌入港股市场,也为恒生指数的上行提供了动力。10月10日往后的交易日中,市场增持的热度有所下降。

由于部分公司并未披露增持价格,因此在统计上或有疏漏。但根据wind显示的数据来看,至少有36家港股上市公司出现过增持金额超1亿港元以上的情况。诸如中国平安(02318)、阿里巴巴(09988)、香港交易所(00388)、比亚迪股份(01211)等热门港股公司均位列其中。其中,又以阿里巴巴的单次增持记录最为显赫。10月14日,摩根大通增持阿里巴巴约5636万股,每股价格平均105.0870港元,涉资约59.22亿港元。

其中,以JPMorgan Chase & Co.,即摩根大通为代表的外资企业在对港股市场的增持中动作频繁。9月24日-10月22日期间,摩根大通主导了40家港股上市公司,共计66次的增持举措,包括上述提及的阿里巴巴、中国平安、以及哔哩哔哩(09626)、同程旅行(00780)、中兴通讯(00763)等热门上市公司。

只是需要注意的是,摩根大通在这段时间的交易往往是“双向”的,在增持的同时也会进行减持套现操作。诸如前文提及的阿里巴巴,在增持落地后的隔日,摩根大通在10月18日便进行了同等规模的减持操作,套现51.94亿港元。在关注股东增持事项时,也需要注意公司近期的减持事项是否有所增加。

同时,在政策端明确提出“鼓励中央企业发挥带头作用”的情况下,在港上市的央国企在近期陆续发起了较大规模的增持或回购计划。根据招商银行统计,截至10月20日,在港股市场中5家央企的控股股东及其一致行动人在2024年全年中累计增持17.9亿港元,在市场整体的回购增持中发挥了积极的带头作用。

从历史数据来看,重要股东的增持往往和业绩捆绑,在重要股东进行增持后,公司业绩存在提升的情况是比较多的。反之,业绩变化情况有时也会影响增持时间的收益表现。随着时间进入四季度,经济数据的回复以及业绩表现的走强,或许是当前上市公司股东积极进行增持的原因之一。关注重要股东净增持的标的,其未来的业绩表现,或成为相应行情的催化剂。

实控人多次净增持,环球新材国际未来前景可期

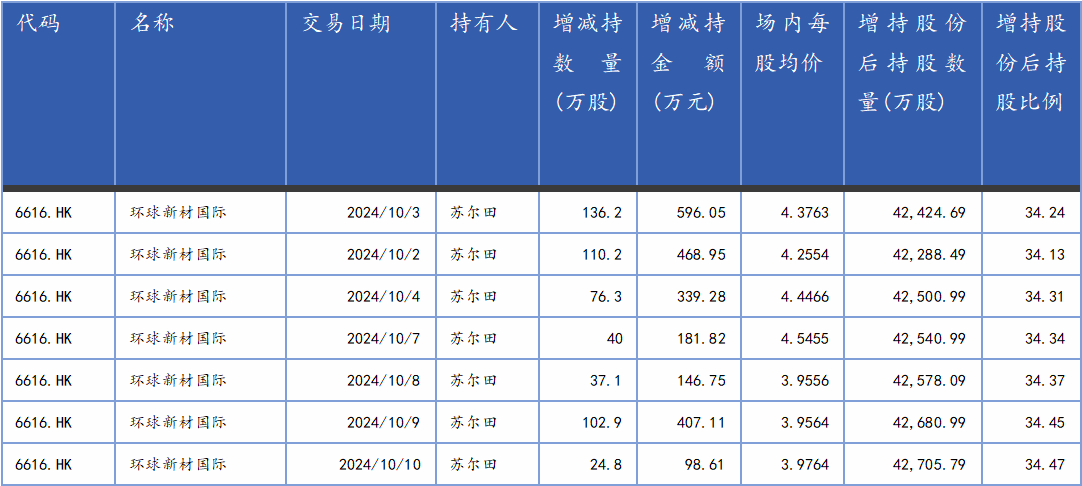

在本轮股东增持潮中,环球新材国际(06616)的连续增持举措或值得关注。根据wind数据统计,公司实控人苏尔田于10月2日至10月10日期间数次增持公司股票,累计增持股票数量达到527.5万股,累计增持金额达到2238.6万港元。增持完成后,苏尔田的累计持股比例上升至34.47%,持续位居公司股东首位。

据悉,环球新材国际是全球领先的珠光效果材料生产商,经营珠光材料与合成云母的生产销售。在2024年上半年的财务数据中,公司营收增长66.8%至7.75亿元,实现毛利增长72.8%至3.88亿元;实现净利润增长52.7%至1.45亿元,在经济下行的环境中展现了极强的增长韧性。根据公司管理层透露,公司业绩的增长主要得益于产能爬升以及高端产品占比的提升。公司未来将继续专注于珠光材料及合成云母等领域,持续优化生产工艺,提升产品质量,稳步扩展市场份额。

在2023年8月,公司完成了对韩国企业CQV的并购事项,后者是韩国上市的知名珠光颜料企业,也是全球唯二能够实现汽车级氧化铝基材珠光颜料产品量产的企业。在2024年中报期,公司正式与CQV并表,对环球新材国际带来了较大的提振效果。从结构上看,公司收入来源趋于多元化,经营模式趋近跨国集团性质。

而在2024年7月,公司进一步公布了针对默克全球表面解决方案业务的并购事项,若该项收购顺利落地,公司业务在国际市场的布局将得到补充,在研发端也有望对公司带来世界一流的技术和研发能力,进一步提升其在全球范围内的市场竞争力和影响力。该事项或能在2025年完成落地,届时或对公司营收规模带来阶梯式的提升。

从估值角度来看,环球新材国际目前的估值水平相对较低,对于价值投资者而言或具有一定的吸引力。截至10月20日,公司市盈率(TTM)从历史点位来看位于17.93%的分位点,市净率(MRQ)位于4.29%的历史分位点,存在明显低估情况。若以2023年年报数据计算,公司的企业价值倍数(EV/EBITDA)为4.48。随着港股市场的交易回暖,积极的股东回购与外资的关注有望推动市场走强,促使公司迎来业绩与估值端的同步提升。

精彩评论