天风证券股份有限公司邵将,郭雨蒙近期对沪光股份进行研究并发布了研究报告《24Q3业绩同比高增,核心客户放量助力业绩腾飞》,本报告对沪光股份给出买入评级,当前股价为34.29元。

沪光股份(605333) 24Q3业绩继续同比高增,盈利能力显著改善 公司发布2024年三季报,24年前三季度公司实现营收55.32亿元,同比+133.71%;归母净利润4.38亿元,大幅扭亏为盈;扣非归母净利润4.23亿元,大幅扭亏为盈。从盈利能力看,公司24年前三季度毛利率达17.33%,同比+5.55pct;24年前三季度净利率达7.93%,同比+8.88pct,盈利能力持续向好。 24Q3公司营收21.14亿元,同比+121.40%/环比+12.14%;归母净利润达1.83亿元,同比大增901.75%,环比+18.89%。从盈利能力看,公司24Q3毛利率20.50%,同比+7.80pct/环比+3.99pct;24Q3净利率达8.67%,同比+6.76pct/环比+0.49pct。 24Q3公司三费费用率(不含研发)4.57%,同比-1.34pct/环比+0.55pct。其中销售费用/管理费用/财务费用率分别达0.60%/3.28%/0.69%,同比+0.09pct/-0.74pct/-0.68pct,研发费用率3.01%,同比-2.53pct。 核心客户销量高增,新车上市贡献增量在即 赛力斯为公司核心客户,问界系列24Q3销量10.9万辆,同比大增669.1%,环比增长11.0%,核心客户放量,助力公司业绩腾飞。公司也为蔚来乐道提供汽车线束同步开发、批量供货及技术服务。乐道首款车型L60已于9月19日正式上市,市场反响热烈,蔚来希望乐道L60于今年12月份能达到1万辆的交付,25年达到单月2万辆的交付量。乐道展现热销潜质,有望今年四季度起带动公司营收进一步上行。 抢抓国外市场机遇,加速全球化布局 公司已于2022年在罗马尼亚成功建厂。24H1,公司加快组建专门的海外经营管理及市场拓展团队,通过完善后备人才库、加大培训培养力度、健全相关配套机制等手段,夯实罗马尼亚公司经营管理人才队伍建设。未来国外工厂也将积极部署高标准、高效率的全过程自动化产线。同时优化供应链管理,加强罗马尼亚工厂与海外供应商的紧密合作,减少物流成本和时间,从而快速响应国际客户的业务需求,加快公司在欧洲市场及全球化的战略布局,进一步促进国际化商业合作。 盈利预测与投资建议:由于下游客户销量高增,我们提高公司2024-2026年归母净利润预测至6.02/7.96/10.23亿元(此前为 5.04/7.04/9.02亿元),当前市值对应24-26年P/E24/18/14倍,维持“买入”评级。 风险提示:原材料价格上行;宏观经济波动;新能源车销量不及预期;产能爬升不及预期;行业竞争加剧。

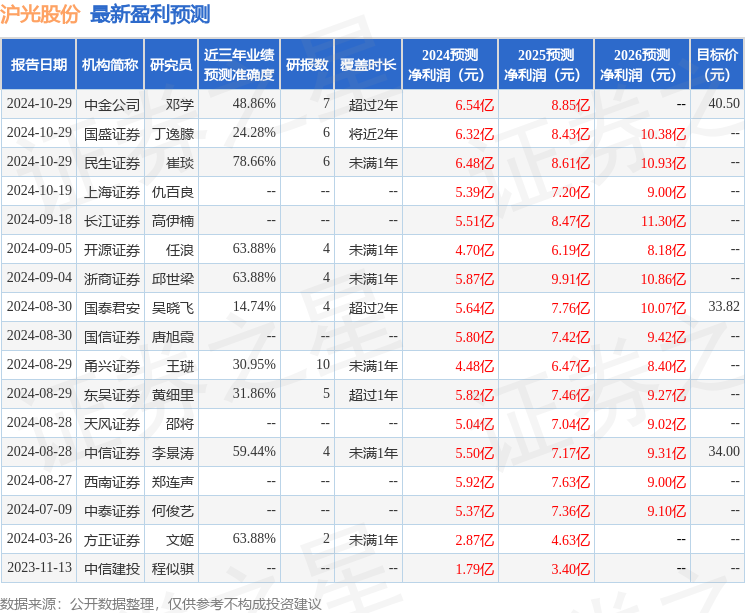

证券之星数据中心根据近三年发布的研报数据计算,民生证券崔琰研究员团队对该股研究较为深入,近三年预测准确度均值为78.66%,其预测2024年度归属净利润为盈利6.48亿,根据现价换算的预测PE为22.59。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为34.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论