民生证券股份有限公司邓永康,李佳,王一如,席子屹,李孝鹏,朱碧野,赵丹近期对科达利进行研究并发布了研究报告《2024年三季报点评:业绩超预期,结构件龙头盈利能力强劲》,本报告对科达利给出买入评级,当前股价为98.99元。

科达利(002850) 事件。2024年10月28日,公司发布2024年三季报,公司前三季度实现营收85.92亿元,同比增长10.60%,实现归母净利润10.16亿元,同比增长27.86%,扣非后归母净利润9.85亿元,同比增长27.75%。 Q3业绩拆分。营收和净利:公司2024Q3营收31.46亿元,同比增长10.35%,环比增长7.12%,归母净利润为3.68亿元,同比增长28.70%,环比增长8.49%,扣非后净利润为3.57亿元,同比增长29.66%,环比增长7.24%。 毛利率:2024Q3毛利率为23.42%,同比-0.46pct,环比-0.40pct。净利率: 2024Q3净利率为11.68%,同比+1.43pcts,环比+0.17pct。费用率:公司2024Q3期间费用率为8.41%,同比变动-1.50%,费用管控良好,其中销售、管理、研发、财务费用率分别为0.34%、2.40%、5.05%、0.61%。 盈利能力超预期,机器人业务稳步推进。公司Q3实现净利率11.68%,环比提升,主要原因为1、公司内部持续降本增效,2、公司Q3稼动率提升带来生产成本的折旧摊销。机器人业务方面,公司稳步推进,公司与台湾盟立公司共同投资设立控股子公司科盟创新机器人有限公司,该合资公司主要拓展人形机器人关节方面的业务,目前人形机器人关节部件处于设备采购、样品研发制作等准备阶段,后续根据客户需求量产落地。 持续加码海外产能,全球化脚步坚定。10月21日,公司发布公告,拟使用自有资金或自筹资金不超过人民币6亿元在马来西亚投资建设锂电池精密结构件项目,项目建设地点在马来西亚吉打州,项目建设期36个月,全部达产后将实现年产值约13亿元。美国基地方面,前期准备工作有序开展,未来将配合客户需求节奏放量。欧洲基地方面,德国基地目前仍处于等待客户放量阶段,匈牙利基地配套三星SDI,瑞典基地配套Northvolt,两处基地均已投产并实现盈利。 投资建议:我们预计公司2024-2026年实现营收118.92、144.72、170.45亿元,同比增速分别为13.1%、21.7%、17.8%,归母净利润为14.05、16.23、19.08亿元,同比增速分别为17.0%、15.5%、17.6%,当前时点对应PE为19、16、14倍,考虑到公司龙头地位明显,海外业务有望持续扩张,维持“推荐”评级。 风险提示:海外市场开拓受阻、募投项目产能释放不及预期、原材料价格波动超预期。

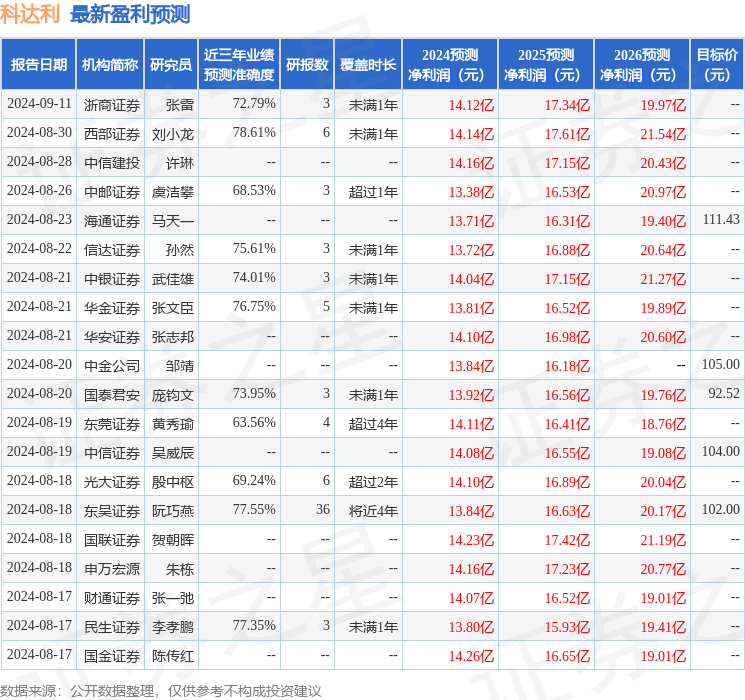

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘小龙研究员团队对该股研究较为深入,近三年预测准确度均值为78.61%,其预测2024年度归属净利润为盈利14.14亿,根据现价换算的预测PE为18.93。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为107.35。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论