华安证券股份有限公司张帆,陶俞佳近期对贝斯特进行研究并发布了研究报告《24三季报点评:业绩符合预期,C0级丝杠副实现订单突破》,本报告对贝斯特给出买入评级,当前股价为17.04元。

贝斯特(300580) 主要观点: 事件概况 贝斯特于2024年10月22日发布2024年三季报。公司2024Q1~3实现营收10.42亿元,同比+3.5%,实现归母净利润2.25亿元,同比+7.08%。 24Q1~3公司营收同比+3.5%,单三季度归母净利同比-0.45%基本持平 公司2024Q1~3实现营收10.42亿元,同比+3.5%,24Q3单季度实现营收3.45亿元,同比-7.6%,收入端波动我们认为主要来自于汽车零部件业务,根据中国汽车工业协会统计数据,2024年7-9月我国传统燃油车销量当月同比分别为-34.1%/-34.1%/-30%,受燃油车销量下滑影响公司汽车零部件业务略承压。利润端来看,公司2024Q1~3实现归母净利润2.25亿元,同比+7.08%,24Q3单季度实现净利润0.81亿元,同比-0.45%基本持平。 24Q3净利率同环比持续提升,持续加强研发创新 利润率层面,公司2024Q1~3毛利率达34.92%,同比2023Q1~3提升+0.4pct;2024Q1~3公司净利率达21.6%,同比2023Q1~3提升0.56pct。单季度来看,24Q3实现净利率23.5%,环比24Q2提升2.5pct,同比23Q3提升1.68pct,净利率同环比持续提升。2024Q1~3公司投入研发费用0.42亿元,同比+18%,研发费用率达4%。截止2024年6月,公司累计有效专利授权130项,其中发明专利42项,实用新型专利88项。公司持续加强技术研发创新,夯实技术导向发展路径。 工业母机C0级丝杠副实现订单突破,泰国工厂建设稳步推进 公司围绕三梯次战略布局,持续推进各梯次业务。公司第一梯次业务含精密零部件、智能装备及工装夹具等原有业务,是公司稳健发展的压舱石。公司第二梯次业务布局新能源汽车零部件,安徽贝斯特产能持续加速爬坡,同时不断开发新产品、开拓新客户,目前正在进行客户验厂认证工作,不断夯实公司第二梯次产业布局。公司第三梯次布局“工业母机”、“人形机器人”、“汽车传动”等领域,公司以全资子公司宇华精机为独立平台,推动技术研发及市场开拓,宇华精机在工业母机、人形机器人、新能源汽车领域持续发力,稳步推进。公司24Q3与知名机床厂商签订了批量交付订单,其中代表滚珠丝杠副最高制造水平的C0级丝杠副实现突破,获得客户首批订单。应用于新能源汽车EMB制动系统滚珠丝杠副完成首次客户交样。人形机器人的线性执行器核心部件——行星滚柱丝杠工艺不断优化,批量化生产工艺布局不断完善,关键工艺所需国产化设备合作开发有序推进,公司市场覆盖持续拓宽。 海外布局的泰国公司已成功奠基,现已正式开工建设,公司生产基地建设稳步推进,产能持续外拓。 盈利预测、估值及投资评级 根据公司24年三季报,结合对公司市占及产能释放进度的判断,我们修改盈利预测为2024-2026年营业收入分别为15.23/18.89/22.83亿元(2024-2026年前值15.6/19.7/24亿元),归母净利润分别为3.1/3.89/4.8亿元(2024-2026年前值3.17/4/5亿元),以当前总股本计算的摊薄EPS为0.62/0.78/0.96元(2024-2026前值0.64/0.81/1.01元)。公司当前股价对2024-2026年预测EPS的PE倍数分别为28/22/18倍。考虑公司作为精密零部件领先企业,积极切入新能源汽车、工业母机及人形机器人丝杠领域成长空间广阔,精密加工优势显著,维持“买入”评级。 风险提示 1)原材料价格波动风险。2)汽车行业周期波动影响以及行业政策性风险。3)产品价格下降风险。

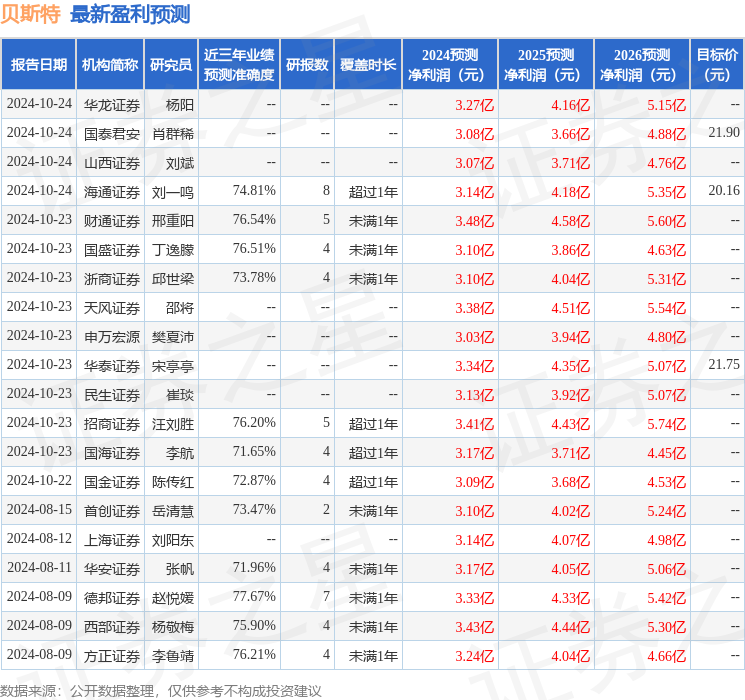

证券之星数据中心根据近三年发布的研报数据计算,德邦证券赵悦媛研究员团队对该股研究较为深入,近三年预测准确度均值为77.67%,其预测2024年度归属净利润为盈利3.33亿,根据现价换算的预测PE为25.51。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为19.97。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论