华福证券有限责任公司刘畅,童杰,周翔近期对立高食品进行研究并发布了研究报告《严控费用成效显著,盈利能力持续改善》,本报告对立高食品给出买入评级,当前股价为36.82元。

立高食品(300973) 事件:公司披露2024年三季报,报告期内公司实现营收27.17亿元,同比+5.22%;归母净利润2.03亿元,同比+28.21%;实现扣非归母净利润1.91亿元,同比+31.32%。24Q3实现营收9.36亿元,同比-1.11%;归母净利润0.68亿元,同比+35.07%;扣非归母净利润0.67亿元,同比+57.43%。 稀奶油高增延续,冷冻烘焙需求仍有压力。分产品看,24Q1-3冷冻烘焙食品收入占比约58%,同比下降约7%,主要系商超渠道影响所致;烘焙食品原料(奶油、酱料及其他烘焙原材料)收入占比约42%,同比增长约30%,主要系稀奶油新品的快速放量,其中奶油类产品在多款UHT奶油产品带动下营收同比增长超70%。分渠道看,24Q1-3流通渠道收入占比约55%,同比增长约11%,主要系1)稀奶油产品高增驱动、2)公司头部经销商给予政策支持;商超渠道收入占比约27%,同比下降约10%,主要系公司在核心商超渠道部分产品上架安排调整所致,后续将积极推动新品储备及上新工作;餐饮、茶饮及新零售等创新渠道收入占比超18%,合计同比增速约20%。 严控费用卓有成效,盈利能力持续提升。24Q1-3/24Q3公司实现毛利 率32.17%/31.34%,同比-0.36/-0.55pcts,小幅下降推测系产品结构变化影响。费用端,24Q1-3/24Q3公司销售费用率11.53%/10.52%,同比-0.69/-2.19pcts;管理费用率6.97%/6.89%,同比-0.70/-0.98pct;研发费用率3.77%/3.60%,同比-0.46/-0.67pct;财务费用率0.25%/0.34%,同比+0.07/+0.15pct;整体来看,四项费用率24Q1-3/24Q3同比-1.77/-3.70pcts,其中销售、研发费用率下行主要得益于公司严控费用预算执行,管理费用率下行主要系股份支付费用大幅减少。最终,24Q1-3/24Q3实现归母净利率7.47%/7.25%,同比+1.34/+1.94pct;扣非归母净利率7.05%/7.11%,同比+1.40/+2.64pcts,盈利能力延续改善态势。 多项内控系统搭建提升运营效率,新产能投产助力旺季放量。整体费用控制得益于公司持续落实各中心、部门费用管控,执行有效的费用绩效考核和奖惩机制,建立了费控信息系统,通过该系统实现费用预算的自动化管理和实时监控,提高了预算管理的准确性和效率。公司供应链管理体系也得到进一步优化,通过计控联动生产、采购、物控等职能,供应链交付能力进一步提升。公司第二座UHT奶油工厂将于四季度进入正式生产阶段,承接年底旺季及未来稀奶油放量需求。尽管当前冷冻烘焙需求仍有压力,但在宏观政策推进及公司内生能力持续提升下,未来成长空间仍广阔。 盈利预测与投资建议:基于三季报业绩,我们维持公司盈利预测,预 计24-26年归母净利润为2.70/3.39/4.01亿元,同比+270%/+26%/+18%,对应PE分别为23x/18x/16x,维持“买入”评级。 风险提示:食品安全问题、需求恢复不及预期、行业竞争加剧、主要原材料价格大幅波动。

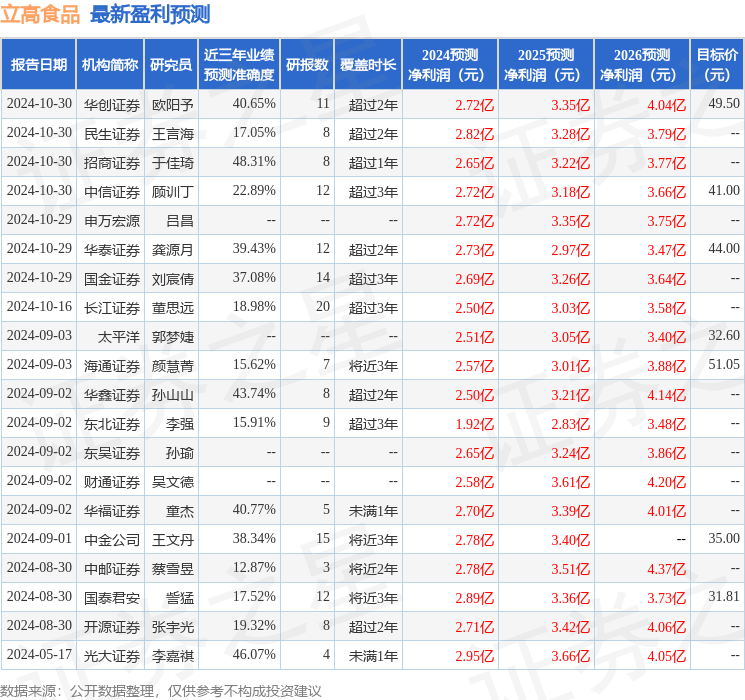

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值为48.31%,其预测2024年度归属净利润为盈利2.65亿,根据现价换算的预测PE为23.6。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为41.54。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论