证券之星消息,2024年10月30日新宙邦(300037)发布公告称公司于2024年10月29日召开业绩说明会,Fidelity、财通证券、长城证券、长江养老、长江证券、长江资本、长信基金、招商基金、招商证券、浙商基金、浙商证券、中金公司、财通资管、中泰证券、中泰资管、中信建投证券、中信里昂、中信证券、中银证券、中邮证券、中邮资管、创金合信基金、大家资产、德邦证券、东北证券、东方证券、东兴基金、方正证券、枫瑞基金、Franklin Templeton、峰境基金、富安达基金、高毅资产、高竹基金、格林基金、光大证券、广发资管、国海证券、国金证券、国联证券、Yiheng Capital、国寿资产、国泰基金、国泰君安证券、海通(国际)证券、海通证券、瀚川投资、泓德基金、湖北正涵投资有限公司、花旗、华安证券、宝新投资、人保养老、瑞银证券、睿远基金、三星资产运用、厦门金圆集团、上海恒复投资、上海犁得尔私募基金管理有限公司、上海申银万国证券研究所、上海相生资产、上海证券自营、宝盈基金、申万宏源、深圳前海锐意资本管理有限公司、深圳市兴海荣投资有限公司、深圳市裕晋私募证券投资基金管理有限公司、施罗德投资、拾贝投资、太平洋证券、太平洋资产、天风证券、天津民晟资产管理有限公司、北京富智投资管理有限公司、彤源投资、西部利得基金、西部证券、西藏合众易晟、西藏隆源投资管理有限公司、信达证券、兴业证券、兴银基金、兴证全球基金、幸福人寿、北京鸿道投资、易方达基金、银河证券、银华基金、银叶投资、永安国富资产管理有限公司、永赢基金、涌乐投资、圆信永丰基金、远方基金、华宝基金、北京禹田资本、华宝信托、华创证券、华能贵诚信托有限公司、华泰证券、华夏久盈资产管理有限公司、华夏未来资本、华鑫证券、汇丰晋信基金、汇添富、嘉合基金、北京仲春私募有限公司、建信基金、君和资本、民生证券、摩根大通、摩根士丹利、诺安基金、鹏泰投资、鹏扬基金、奇盛基金、远信投资参与。

具体内容如下:问:请公司氟化液产品的出货情况如何?对未来市场前景有何展望?答:氟化液是公司的明星产品,公司紧紧抓住国际化工巨头退出机遇,向下游客户提供采用绿色环保工艺路线的、无毒副作用、能实现设备安全可靠运行的氟化液产品,赢得客户的高度信任,出货量实现稳步增长。对于氟化液 2025 年甚至更远未来的展望,公司持乐观态度其一,该产品本身应用场景广泛,可用于半导体行业、数据中心、电子设备、新能源汽车等领域,公司能持续挖掘下游需求,开拓应用市场;其二,下游客户对该产品认证周期长,公司一旦进入供应商名单,通常会维持长期稳定的供货关系。当前公司对存量 FB 厂客户供应持续增长,同时,随着后续多家 FB 厂机台投入运营,需求进一步增加;其三,海斯福二期已全面投产,客户认证工作基本于 2024 年完成,预计明年将继续保持增长势头。问:请海德福项目进展如何?哪些品类有稳定的客户订单?未来海德福的发展展望是怎么样的?答:海德福项目自试产以来,工艺不断完善,产能逐步提升,整体符合预期目标,进展顺利。海德福的主要产品中,六氟丙烯生产线已顺利投产,聚四氟乙烯等其他产品产能也在逐步爬升,陆续开展客户认证过程。海德福工厂具有投资规模大、投资收期长、产品品类多、技术门槛高、客户认证周期长等特点。通过海德福和海斯福团队共同的攻坚克难,目前海德福项目减亏成效显著,尽管三季度还存在一定亏损,但公司正通过技术创新、产能扩充和市场拓展等措施,积极推进公司业绩改善,期待在投产后两年左右实现盈利。问:请公司对美国市场的电解液出货情况?答:从 2024 年下半年开始,公司通过波兰工厂开始向美国客户交付锂离子电池电解液产品,客户订单稳定。问:请当前波兰工厂的投产进展是怎么样?波兰工厂的产能是否可以兼顾美国和欧洲的需求?目前 5 万吨项目的建设进展是怎么样的?答:波兰工厂自 2023 投产以来,在工厂运营、产品生产、体系建设、客户认证等方面均有优秀的表现。波兰工厂当前生产经营状况稳定,年产 4 万吨产能可以有效满足欧洲和美国客户需求。为了符合 IR 法案,当前美国客户的需求主要由波兰工厂供应。波兰二期规划新增的年产 5 万吨锂电池电解液项目将根据客户产能释放节奏以及海外市场需求情况控制建设进度。问:鉴于其他电解液行业公司也在积极拓展海外市场,请公司在海外市场的领先优势能持续多久?公司的竞争优势主要体现在哪些方面?答:跨国投资比国内投资面临更多的风险,不止面临政治风险、文化风险、法律风险等,同时在项目建设环节、投产环节、技术应用环节、客户认证环节都需要耗费相当长的时间和丰富的经验来应对各种挑战。公司海外项目建设和市场拓展经验丰富,波兰工厂从筹划到正式投产经历了 5 年的时间,现运营情况稳定且已实现单季度盈利,同时公司在美国俄亥俄州和路易斯安那州筹划建设电池化学品项目,并获得当地政府的税收减免。公司已逐步适应欧美的政策环境,这为公司在海外市场的拓展提供了宝贵的经验和优势,考虑到项目建设周期、客户认证周期等因素,公司的海外布局目前领先其他电解液行业公司。公司凭借优异的产品品质、及时的交付保障能力、持续创新研发能力,已与众多知名海外电池客户等签订了长期供应协议,已披露的海外订单金额约 32 亿美元,这不仅彰显了公司在国际市场上的竞争优势,也是公司业务实力的有力证明。问:请公司如何看待海外新能源汽车市场的发展?答:当前海外市场在产业链完善、电池技术等方面存在挑战,且部分国家对我国产品存在一定程度的戒备,导致出台了一些关税和非关税壁垒,这些因素在一定程度上限制了当地市场的快速发展。然而,公司仍坚信海外新能源汽车市场增长潜力巨大,但需要时间来培育和完善本土供应链,这一过程需要耐心和战略投入,以确保长期的市场竞争力。随着全球对新能源汽车需求的持续增长和技术创新的推进,公司相信海外市场将逐步克服当前的挑战,实现健康稳定的发展。问:请公司有机氟化学品三代产品的增长情况如何?答:公司有机氟化学品业务抓住相关领域的市场发展机遇,按照“生产一代+研发一代+储备一代”的经营策略不断完善产品种类,目前公司一代产品市场份额稳定,二代产品市场需求旺盛销售高速增长,三代产品市场推广初见成效。问:请公司 2024 年三季度管理费用降低的主要原因是什么?公司三季度毛利率小幅下降的原因是什么?答:2024 年第三季度,公司管理费用降低主要是受季度间绩效费用计提的影响。目前 2023 年限制性股票激励计划的的股权激励费用在正常计提中。公司三季度毛利率小幅下降的主要原因是公司电解液业务当季出货量较大,但该产品毛利率相对较低,进而导致公司整体毛利率有所下降。问:公司现金流承压的原因是什么?答:公司当前的应收和应付结构稳定,但由于去年和今年的贴现市场变化,公司承兑汇票贴现节奏安排的调整影响了经营性现金净流量。

新宙邦(300037)主营业务:新型电子化学品及功能材料的研发、生产、销售和服务。

新宙邦2024年三季报显示,公司主营收入56.67亿元,同比上升1.51%;归母净利润7.01亿元,同比下降12.0%;扣非净利润7.06亿元,同比下降5.16%;其中2024年第三季度,公司单季度主营收入20.85亿元,同比下降3.02%;单季度归母净利润2.86亿元,同比上升1.89%;单季度扣非净利润2.75亿元,同比上升3.61%;负债率41.49%,投资收益1398.28万元,财务费用1716.61万元,毛利率27.09%。

该股最近90天内共有25家机构给出评级,买入评级18家,增持评级7家;过去90天内机构目标均价为45.96。

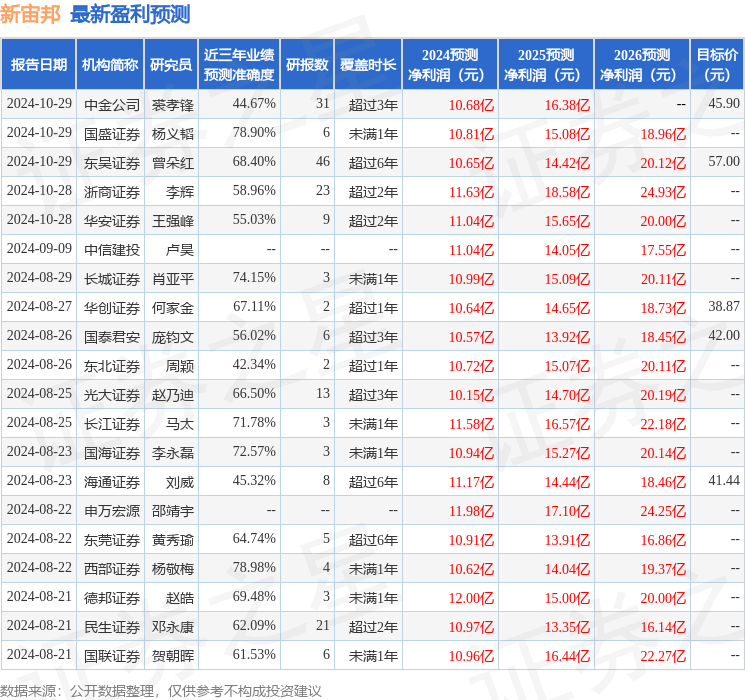

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1386.68万,融资余额减少;融券净流出1648.37万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论