山西证券股份有限公司徐风,刘斌近期对贝斯特进行研究并发布了研究报告《Q3净利率同环比提升,重点业务突破可期》,本报告对贝斯特给出增持评级,当前股价为17.1元。

贝斯特(300580) 事件描述 公司披露2024年三季报。前三季度,公司实现营业收入10.42亿元,同比增长3.52%;归母净利润为2.25亿元,同比增长7.08%;扣非归母净利润为2.09亿元,同比增加22.38%。其中,Q3单季实现营业收入3.45亿元,同比-7.58%,环比-2.63%;归母净利润0.81亿元,同比+0.97%,环比+8.86%;扣非归母净利润0.74亿元,同比+4.85%,环比+9.45%。 事件点评 Q3销售净利率23.51%,同比+1.68pct/环比+2.49pct,主要是投资净收益增加和资产减值冲回所致。Q3毛利率35.15%,同比-1.34pct,环比+0.97pct。Q3期间费用率12.79%,相对稳定,同比+0.45pct/环比-0.13pct;其中,管理 费用率最高在8.46%,研发费用率次之在4.08%,同比分别+0.53pct/+0.68pct。净利率增长主要是因为投资净收益增加和资产减值冲回,二者合计占收入比重为4.04%,同比+3.68pct,环比+3.49pct。 夯实第二梯次产业布局,安徽贝斯特正处在客户验厂认证阶段,预计2025年逐步进入业绩兑现期。新能源汽车部件业务是公司未来增长的关键领域,定位于进口替代,安徽贝斯特产能持续加速爬坡,同时不断开发新产品、开拓新客户,目前正在进行客户的验厂认证工作,预计2025年逐步进入业绩兑现期。 第三梯次产业稳步推进,宇华精机在工业母机、人形机器人、新能源汽车领域持续发力。据三季报,(1)工业母机:2Q高精度丝杠副和导轨副在国内知名机床厂商成功应用,3Q与知名机床商签订了批量滚动交付订单,其中代表滚珠丝杠副最高制造水平的C0级丝杠副实现突破,获得了客户的首批订单。(2)人形机器人:行星滚柱丝杠工艺不断优化,批量化生产工艺布局不断完善,关键工艺所需国产化设备合作开发有序推进,为明年批量供 货做好了技术和设备储备。(3)新能源汽车:EMB制动系统滚珠丝杠副完成了首次客户交样。 泰国投资设厂,加快全球化布局。为了推进全球化布局,公司将泰国作为海外产能布局关键一站,投资设立了“BYH NEWTECHNOLOGY CO.,LTD.”,现已正式开工建设,充分利用泰国的优势,深化国际市场布局,减轻国际贸易摩擦对公司的影响,为后续持续发展打下坚实基础。 投资建议 公司三梯次业务战略清晰、执行有力,涡轮增压器零部件受益于混动车型渗透率提升,与头部客户合作紧密;安徽工厂通过客户验厂后,新能源业务将从2025年逐步放量,机加工精密件的比重提升也会提升盈利中枢;丝杠产品全面布局机床、人形机器人、汽车等核心下游,具备长期成长潜力。同时,公司在泰国设厂,推进全球化布局,对第一、二梯次业务形成支撑,业绩有望维持增势。 我们预计公司2024-2026年归母净利润分别为3.07亿元、3.71亿元、4.76亿元,同比分别增长16.7%、20.5%、28.4%,EPS分别为0.62元、0.74元、0.95元,按照10月23日收盘价,PE分别为27.5、22.8、17.8倍,首次覆盖给予“增持-A”的投资评级。 风险提示 下游客户销量不及预期:公司产品终端客户主要为汽车行业,汽车行业与宏观经济密切相关,且行业竞争趋于激烈,如果公司客户的销量不及预期,可能会造成公司的订单减少、存货积压等情况。

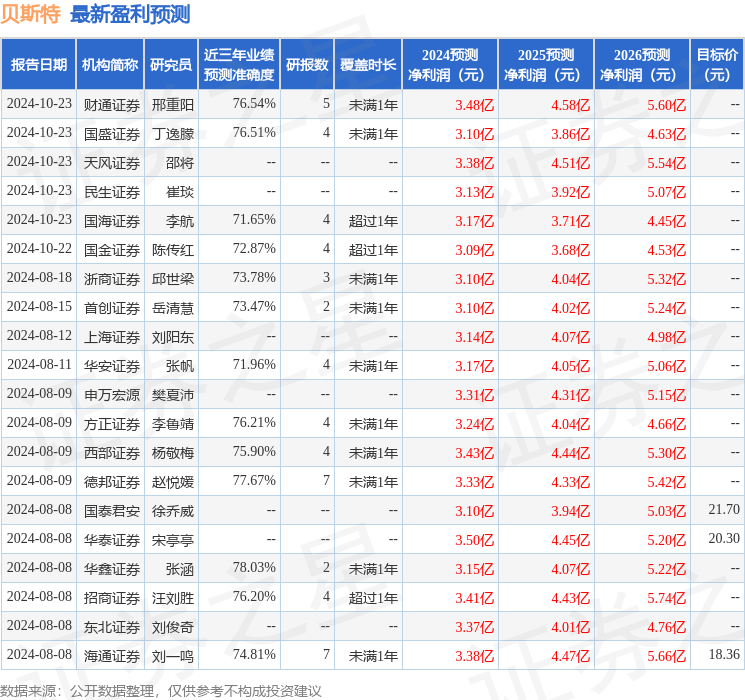

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券张涵研究员团队对该股研究较为深入,近三年预测准确度均值为78.03%,其预测2024年度归属净利润为盈利3.15亿,根据现价换算的预测PE为26.89。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为18.33。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论