中邮证券有限责任公司鲍学博,马强近期对图南股份进行研究并发布了研究报告《24Q3单季度业绩有所承压,业务拓展打开公司成长空间》,本报告对图南股份给出买入评级,当前股价为25.73元。

图南股份(300855) 事件 10月18日,图南股份发布2024年三季报。2024Q1-Q3,公司实现营业收入10.80亿元,同比增长1%,实现归母净利润2.58亿元,同比减少1%,实现扣非归母净利润2.58亿元,同比增长3%。 点评 1、军民市场双轮驱动,2024Q3单季度业绩有所承压。军品领域公司与国内航空发动机主要厂商集团A、集团B及其下属多家企业建立起了长期稳定的合作关系,成为其多年的优秀供应商;高端民品领域,公司已入选上海电气汽轮机厂、上海第一机床厂等国内大型企业的合格供应商名录。2024Q1-Q3,公司营收10.80亿元,同比增长1%归母净利润2.58亿元,同比减少1%。2024Q3单季度,公司营收3.48亿元,同比减少7%,归母净利润0.67亿元,同比减少19%。 2、2024Q1-Q3公司毛利率小幅提高0.22pcts,费用管控能力良好,提高研发投入奠定长期发展基础。2024Q1-Q3,公司销售毛利率35.83%,同比提高0.22pcts。其中,2024Q3单季度公司销售毛利率30.57%,同比降低2.12pcts。费用端,2024Q1-Q3公司销售、管理、财务和研发费用率分别为0.65%、3.09%、-0.05%和4.90%,分别同比+0.11pcts、+0.04pcts、-0.07pcts和+1.21pcts。研发费用5293万元,同比增长35%,为公司长远发展奠定基础。 3、公司订单充足,积极备货生产。2023年末,公司在手订单6.03亿元,其中,5.51亿元预计于2024年度确认收入。在手订单充裕为公司2024年业绩提供保障。截至2024Q3末,公司存货4.96亿元,较年初增长0.34亿元,同比增长0.20亿元。 4、业务拓展打开公司成长空间。2021年,公司通过全资子公司图南部件开展航空用中小零部件自动化加工产线项目建设;2022年,公司设立全资子公司图南智造,通过图南智造开展年产1000万件航空用中小零部件自动化产线项目建设;2022年,公司参股设立沈阳华秦,该公司主要开展航空发动机零部件加工、制造、维修、特种工艺处理及相关服务;2023年,公司参股设立上海瑞华晟新材料有限公司,该公司主要开展航空发动机用陶瓷基复合材料及其结构件的研发及产业化建设工作。目前,图南部件“航空用中小零部件自动化加工产线建设项目”已建成投产,形成年产各类航空用中小零部件50万件(套)加工生产能力,项目预计在2024年末或2025年初逐步实现航空用中小零部件产品的销售收入。 5、今年以来,公司实施2023年度和2024年半年度两次权益分派,合计分红金额约1.6亿元,凸显公司高度重视股东回报。5月16日,公司公告“2023年年度权益分派实施公告”,以总股本39531万股为基数,每10股派3.0元现金(含税),分红金额1.19亿元;10月10日,公司公告“2024年半年度权益分派实施公告”,以总股本39553万股为基数,每10股派1.0元现金(含税),分红金额3955万元。 6、我们预计公司2024-2026年归母净利润为3.70亿元、4.56亿元和5.62亿元,对应当前股价PE为27、22、18倍,维持“买入”评级。 风险提示 公司业务拓展不及预期;高温合金产品降价超出市场预期;行业竞争加剧等。

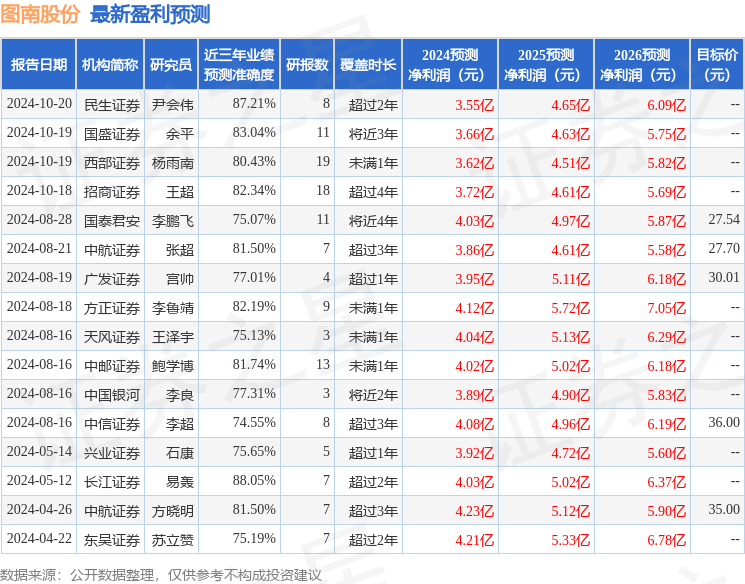

证券之星数据中心根据近三年发布的研报数据计算,长江证券易轰研究员团队对该股研究较为深入,近三年预测准确度均值高达88.05%,其预测2024年度归属净利润为盈利4.03亿,根据现价换算的预测PE为25.23。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为29.65。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论