东吴证券股份有限公司苏立赞,许牧,高正泰近期对宝钛股份进行研究并发布了研究报告《钛材龙头引领行业发展,需求蓬勃驱动未来增长》,本报告对宝钛股份给出买入评级,当前股价为25.63元。

宝钛股份(600456) 投资要点 宝钛股份是中国钛材行业的领军企业:公司专业从事钛及钛合金的生产、科研,截至2023年,宝钛股份的钛产品产量超过3万吨,稳居国内行业之首。其产品广泛应用于航空、航天、化工、医疗等领域。宝钛股份拥有完整的钛产业链,包括海绵钛、熔铸、锻造、板材、带材、无缝管、焊管、棒丝材、铸造、原料处理等十大生产系统,形成了从钛矿开采冶炼到设备制造的全面布局。公司拥有强大的研发实力,参与了多项国家级重点科研项目,拥有众多专利和科技成果,是钛材国家标准和国军标的主要制订者之一。且公司积极拓展国际市场,产品远销美国、日本、德国、法国等多个国家和地区,并与空客、波音等国际知名航空企业建立了长期战略合作关系。 传统航空领域,立足军机、民机及航发高景气赛道:钛合金以其独特的物理特性成为关键材料,不仅减轻了飞机重量,提升了飞行性能,还增强了环境适应性和安全性,在军机领域,随着更高代际战斗机的研发,钛合金用量逐年攀升,成为现代军机不可或缺的一部分。而在民机市场,钛合金用量的增加与国产化趋势为高端钛合金材料企业带来重大机遇。同时,航空发动机作为钛合金应用的重要领域,其冷端部件大量采用钛合金,推动了钛合金需求的持续增长。中国航空发动机行业正处于快速发展阶段,军用和商用两大领域均展现出强劲的增长潜力,为钛合金材料行业带来广阔的发展空间。宝钛股份依托其全面的生产能力、领先的研发实力、高市场占有率、稳定的原材料供应以及广泛的国际合作,有望深度受益于航空领域持续高景气。 新兴消费电子,打开钛合金应用新市场:钛合金因其轻量化、高强度和耐腐蚀的特性,在高端手机市场的使用日益普及。随着消费者对手机性能和外观设计的高标准要求,钛合金边框逐渐成为高端手机品牌的标配。预计未来几年,全球手机用钛量将快速增长,为钛行业带来显著的增量市场。宝钛股份成功进入苹果供应链,将持续受益于这一趋势,不仅获得稳定的订单,还可能通过与苹果的技术合作,推动材料研发和生产工艺的创新,为公司带来显著的业绩增长。 盈利预测与投资评级:宝钛股份作为钛合金材料行业龙头,专注于研发和生产高性能钛及钛合金材料,形成了从钛矿开采冶炼到设备制造的全面布局,其业务版图已横跨多个高端制造领域,服务于航空航天、消费电子等高端市场,未来有望持续受益于下游需求拉动。我们预计公司2024-2026年归母净利润分别为6.56/7.99/9.46亿元,对应PE分别为19/16/13倍,首次覆盖,给予“买入”评级。 风险提示:1)市场或业务经营风险;2)行业竞争加剧风险;3)财务风险;4)技术和产品质量风险;5)汇率风险;6)原材料价格波动风险。

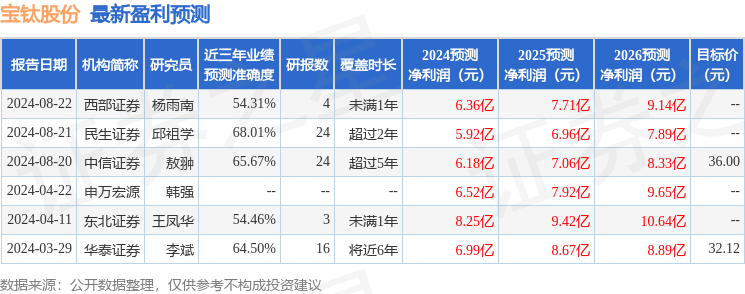

证券之星数据中心根据近三年发布的研报数据计算,民生证券邱祖学研究员团队对该股研究较为深入,近三年预测准确度均值为68.01%,其预测2024年度归属净利润为盈利5.92亿,根据现价换算的预测PE为20.96。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为41.05。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论