太平洋证券股份有限公司郭梦婕,林叙希近期对山西汾酒进行研究并发布了研究报告《山西汾酒:Q2收入稳健增长,产品结构有所波动》,本报告对山西汾酒给出买入评级,认为其目标价位为231.00元,当前股价为176.83元,预期上涨幅度为30.63%。

山西汾酒(600809) 事件:山西汾酒发布2024年半年报,2024H1公司实现营收227.46亿,同比增长19.65%,实现归母净利润84.10亿元,同比增长24.27%,实现扣非归母84.09亿元,同比增长24.41%。2024Q2公司实现营收74.08亿元,同比+17.06%,实现归母净利润21.47亿元,同比+10.23%。 2024Q2收入符合预期,产品结构下移致利润慢于收入。分产品来看,2024H1中高价酒/其他酒类分别实现收入164.27/62.33亿元,同比增长17.38%/27.36%,2024Q2中高价酒/其他酒类分别实现收入45.67/27.96亿元,同比增长1.51%/58.33%。分渠道来看,2024H1直销/代理/电商分别实现收入1.28/210.13/15.18亿元,同比增长-43.05%/17.87%/81.76%,618期间京东、天猫、抖音、快手四个电商平台的汾酒官方旗舰店销售均排名第一。分地区来看,2024H1省内/省外分别实现收入83.94/142.66亿元,同比增长11.36%/25.68%。2024Q2省内/省外分别同比增长11.2%/21.78%,省外环山西市场以及长江以南较去年有所提速,省内维持稳健良性增长。截止2024年6月底公司共有4196个经销商,净增256个经销商,省外新兴市场招商稳步推进,汾享礼遇全面推进,塑造健康价格体系和推动营销有效执行。 2024Q2产品结构下移和销售费用率略增,净利率同比下滑。2024H1公司毛利率为76.79%,同比提升0.39pct,主要来自于产品提价带来的毛利率贡献;净利率为36.97%,同比增加1.38pct,来自于费用率优化。2024H1销售/管理/财务/研发费用率分别为8.79%/2.73%/-0.01%/0.24%,分别同比变化-0.19/-0.29/0/+0.03pct,销售和管理费用率持续优化,销售费用中广告及业务宣传费为13.13亿元,同增21.34%,主要由于公司今年加大青花30产品推广。2024Q2毛利率为75.09%,环比/同比-2.37/-2.7pct,产品结构略有下移。2024Q2销售费用率同比有所增加,同增0.47pct,主因公司加大营销活动和宴席推广力度。受毛利率下滑和销售费率增加影响,2024Q2净利率同比下降1.83pct至29.13%。2024H1销售收现同比增长21.96%,2024Q2同比下滑6.29%,略慢于收入表现。截止6月底合同负债57.32亿元,环比增长1.4亿元,同比-0.22亿元,合同负债相对稳定。 投资建议:根据中报以及近期市场消费表现调整盈利预测,预计2024-2026年收入增速21%/18%/16%,归母净利润增速分别为23%/23%/17%,EPS分别为10.50/12.90/15.14元,对应PE分别为17x/14x/12x,按照2024年业绩给予22倍,目标价231元,给予“买入”评级。 风险提示:宏观经济承压、结构升级不及预期、行业竞争加剧风险。

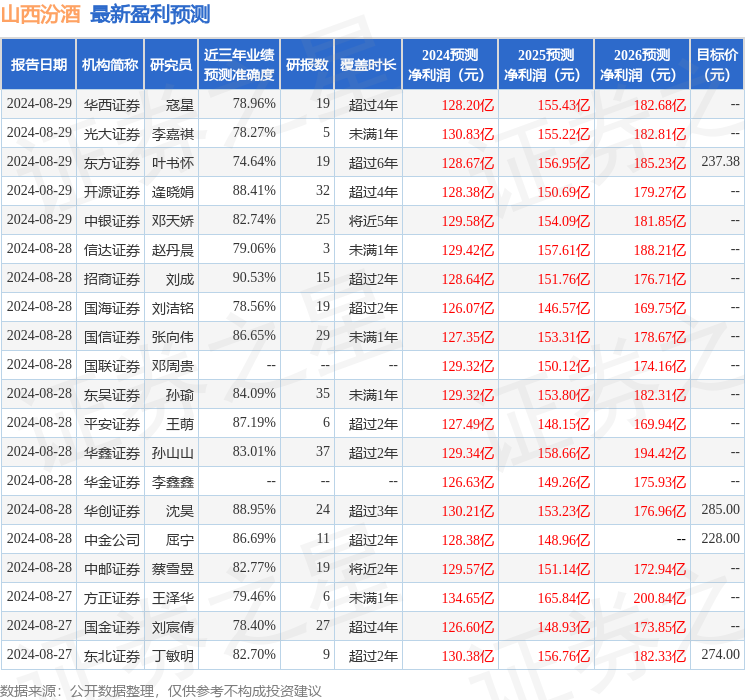

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘成研究员团队对该股研究较为深入,近三年预测准确度均值高达90.53%,其预测2024年度归属净利润为盈利128.64亿,根据现价换算的预测PE为16.78。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级31家,增持评级4家;过去90天内机构目标均价为259.38。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论