华鑫证券有限责任公司张伟保近期对巨化股份进行研究并发布了研究报告《公司事件点评报告:氟化工龙头业绩随制冷剂景气度上行》,本报告对巨化股份给出买入评级,当前股价为17.68元。

巨化股份(600160) 事件 巨化股份发布半年度报告:2024H1公司实现营业收入120.8亿元,同比增长19.65%;实现归母净利润8.34亿元,同比增长70.31%。其中,2024Q2单季度实现营业收入66.1亿元,同比增长19.77%,环比增长20.86%;实现归母净利润5.24亿元,同比增长55.35%、环比增长68.83%。 投资要点 制冷剂景气度上行,公司业绩改善 在第三代制冷剂(HFCs)自2024年1月1日起实行生产配额制和第二代制冷剂(HCFCs)2025年削减预期等影响下,制冷剂产品价格结束非理性下跌和历史低位运行趋势,恢复上行,拉动公司业绩增长。价格方面,上半年公司氟化工原料/制冷剂产品平均价格为0.33/2.43万元,较去年同期上涨6.68%/22.05%。产销量方面,公司氟化工原料/制冷剂分别达产54万吨/30万吨,同比+1.47%/+21.87%,分别销售17万吨/16万吨,同比-2.51%/+11.91%,板块营收同比增长4.00%/36.59%。制冷剂业务的大幅改善是公司收入和利润增长的主要原因。 收购淄博飞源,龙头优势逐步显现 公司在完成淄博飞源化工股权收购后氟化工产品生产配额进一步增长,全球氟化工龙头地位更为凸显。目前公司合计拥有各型第三代氟制冷剂生产配额27.88万吨,占全国配额总数39.16%;第二代氟制冷剂HCFC-22生产配额4.75万吨,占全国配额总数26.30%。目前公司是国内唯一拥有第一至四代含氟制冷剂系列产品,同时拥有新型含氟冷媒、碳氢制冷剂产品以及系列混配制冷剂的生产企业,现运营两套主流HFOs生产装置,产能约8000吨/年,正在实施新一套年产9000吨的HFOs生产装置。 含氟聚合物成长态势良好,有望成为新增长极 含氟聚合物因其处于产业链的中后端,产品附加值高,是有机氟行业中发展最快、最有前景的产业之一。公司目前有1万吨/年高品质可熔氟树脂及配套项目、500吨/年全氟磺酸树脂项目一期250吨/年项目、1万吨/年FEP扩建项目等氟聚合物项目在建。未来随着含氟聚合物的应用场景不断拓展,这些新项目将为公司打开新增长空间,促进产业高端化发展。 盈利预测 公司作为氟化工龙头,产业链布局完善、成本与配套优势显著,且财务结构健康。预测公司2024-2026年EPS分别为1.00、1.30、1.63元,当前股价对应PE分别为17.6、13.6、10.8倍,给予“买入”投资评级。 风险提示 氟化工需求疲弱;项目投产进度不及预期;产品价格大幅下滑等。

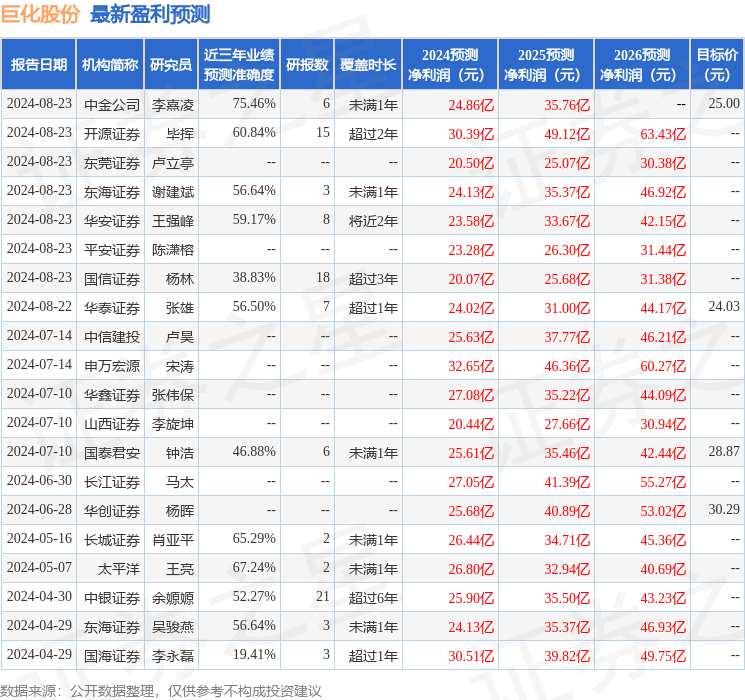

证券之星数据中心根据近三年发布的研报数据计算,中金公司李熹凌研究员团队对该股研究较为深入,近三年预测准确度均值为75.46%,其预测2024年度归属净利润为盈利24.86亿,根据现价换算的预测PE为19.22。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为25.97。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论