山西证券股份有限公司高宇洋近期对恒玄科技进行研究并发布了研究报告《24Q2营业收入高增长,新品持续开拓新市场》,本报告对恒玄科技给出买入评级,当前股价为151.0元。

恒玄科技(688608) 事件描述 公司发布2024年半年度报告。公司2024年上半年收入15.31亿元,同比+68.26%,归母净利润1.48亿,同比+199.76%;24Q2收入8.78亿元,同比+66.80%,环比+34.45%,归母净利润1.20亿元,同比+140.00%,环比+334.87%。 事件点评 公司主要下游需求回暖,推动公司收入高增长。公司音频芯片下游主要是智能可穿戴及智能家居市场,下游市场在需求复苏以及AI驱动下,行业 高速增长,公司持续开拓新产品新客户,市场份额逐渐提升,新品可穿戴芯片BES2800量产出货,为公司带来新的成长点。 新一代低功耗产品打开应用领域,进一步提升市场份额。公司产品广泛应用于智能可穿戴及智能家居领域,主要为TWS耳机、智能手表/手环、智能眼镜等提供主控芯片,下游品牌客户众多,包括主流安卓厂商三星、OPPO、小米、华为、荣耀、vivo等,以及众多专业音频厂商、互联网公司、家电企业。2024年上半年,智能手表/手环芯片占营收已达到28%,高端产品占比持续提升。 持续研发投入,新品BES2800量产上市打开成长空间。公司2024年上半年研发投入3.22亿元,同比增长36.76%,研发实力进一步增强。新一代智能可穿戴芯片BES2800实现批量出货,采用6nmFinFET工艺,集成多核CPU/GPU、NPU核心,以及其他配套存储、通信芯片,为终端可穿戴产品提供强大算力及通信能力,目前产品已在多个品牌的耳机、手表、智能眼镜产品中导入,预计下半年将逐步量产。 投资建议 预计2024-2026年营业收入32.16/41.65/50.92亿元,同比增长47.8%/29.5%/22.3%,归母净利润3.19/5.22/6.93亿元,同比增长157.9%/63.8%/32.7%,2024-2026年PE分别为57.4/35.1/26.4X,公司智能 音频芯片技术国内领先,持续受益可穿戴及智能家居行业需求复苏,以及AI带来的硬件创新,公司进入高速成长阶段,首次推荐给予“买入-A”评级。 风险提示 宏观经济复苏不及预期的风险:公司下游需求主要以可穿戴及智能家居行业为主,宏观经济对下游消费复苏的影响较为明显,存在因需求复苏较弱导致的收入增长不及预期风险。

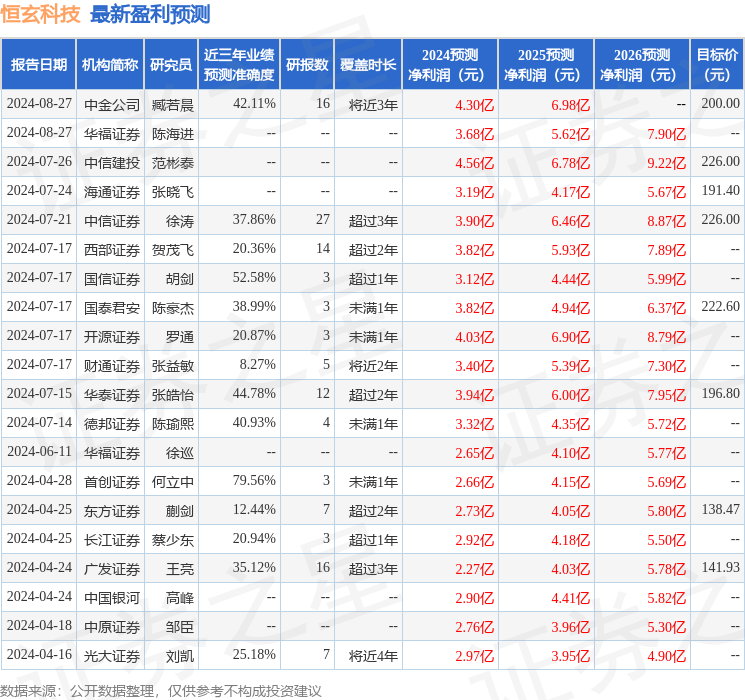

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值为79.56%,其预测2024年度归属净利润为盈利2.66亿,根据现价换算的预测PE为68.64。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为187.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论