国金证券股份有限公司袁维,何冠洲近期对鱼跃医疗进行研究并发布了研究报告《呼吸制氧回归常态发展,血糖及急救板块增长亮眼》,本报告对鱼跃医疗给出买入评级,当前股价为34.09元。

鱼跃医疗(002223) 2024年8月23日,公司发布2024半年度报告,2024年上半年公司实现收入43.08亿元,同比-14%;归母净利润11.20亿元,同比-25%;实现扣非归母净利润9.64亿元,同比-23%。 2024Q2公司实现收入20.76亿元,同比-9%;归母净利润4.61亿元,同比-41%;实现扣非归母净利润4.13亿元,同比-25%。 经营分析 呼吸制氧板块回归常态发展,血糖及急救增长表现亮眼。分业务板块来看,上半年公司呼吸治疗解决方案实现收入16.42亿元,同比-29%,制氧机产品虽然较去年同期有一定下滑,但较2022年同期依然实现双位数符合增长。糖尿病护理解决方案实现收入5.62亿元,同比+55%,BGM相关产品市场占有率持续攀升,同时CGM产品研发工作稳步推进,新品销售实现快速拓展。急救板块实现收入1.08亿元,同比+35%,公司自主研发的AED产品M600获证后业务规模取得加速拓展,随着AED产品生产成本得到优化,预计未来毛利率水平将稳步提升。 海外销售稳步增长,研发注册持续推进。公司上半年实现外销收入4.79亿元,同比+30%。随着公司众多产品的海外注册工作逐步落地、海外团队属地化布局日益完善,各重点国家和地区的业务实现了较全面的推进。上半年公司研发费用2.70亿元,占公司营业收入的6.3%,创新研发及产品技术能力不断提升。 半年度进一步现金分红,持续回报投资者。2023年度公司权益分派方案供给派发现金分红总额8.02亿元,占当年公司归母净利润的33.46%。此次公司进一步拟定2024年半年度利润分配方案,预计还将现金分红4.01亿元,占当期归母净利润的35.78%,通过“长期、稳定、可持续”的方案回报公司股东。 盈利预测、估值与评级 我们预计2024-2026年公司归母净利润分别为20.31、23.45、27.74亿元,同比-15%、+15%、+18%,现价对应PE为17、15、12倍,维持“买入”评级。 风险提示 新产品研发不达预期风险;产品推广不达预期风险;收购整合不及预期风险;海外市场拓展不及预期风险;商誉风险。

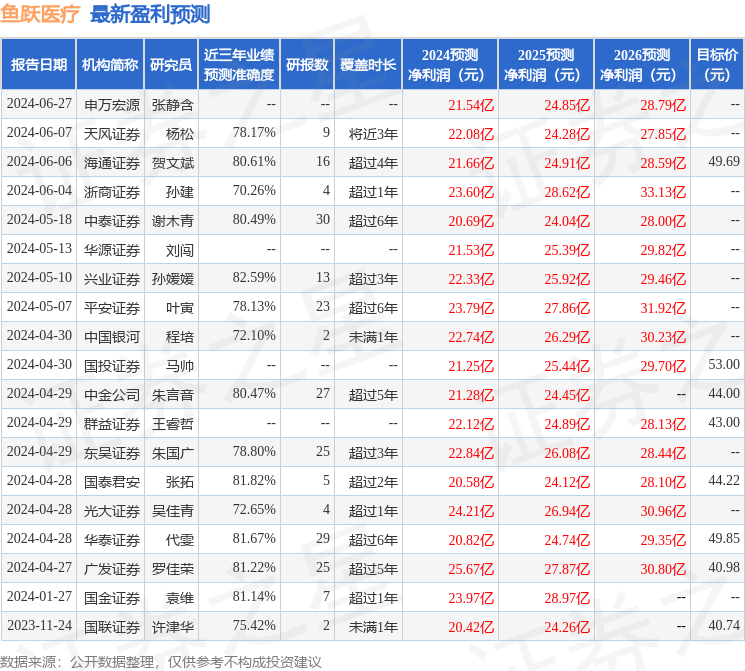

证券之星数据中心根据近三年发布的研报数据计算,兴业证券孙媛媛研究员团队对该股研究较为深入,近三年预测准确度均值高达82.59%,其预测2024年度归属净利润为盈利22.33亿,根据现价换算的预测PE为15.29。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为43.81。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论