民生证券股份有限公司邱祖学,李挺近期对宝钛股份进行研究并发布了研究报告《2024年半年报点评:军品需求保持平稳,“出口+大飞机”增长亮眼》,本报告对宝钛股份给出买入评级,当前股价为24.74元。

宝钛股份(600456) 事件:公司发布2024年半年报。2024年上半年,公司实现营业收入37.30亿元,同比增长0.57%,归母净利润4.03亿元,同比增加5.85%,扣非归母净利润3.46亿元,同比减少2.84%。单季度来看,2024Q2,公司实现营业收入19.04亿元,环比增加4.21%,同比增加3.78%;实现归母净利润2.44亿元,环比增加53.19%,同比减少0.05%;实现扣非归母净利润2.36亿元,环比增加114.32%,同比增加5.19%。 量&价:军品需求环比持平,出口和国产大飞机需求快速增长支撑业绩环比修复。2024年上半年,公司钛产品销量约17797.94吨,同比增加6.65%;2024Q2,公司钛产品销量约8984.85吨,环比增加1.95%,同比增加7.69%;销量同比增长主要系出口业务板块3C及出口宇航级钛产品同比增长叠加国内民航C919需求开始起量。公司2024年上半年毛利率为22.39%,同比下降0.22pct;2024Q2,公司毛利率为26.94%,环比上升9.29pct,同比上升0.18pct,主要系出口业务以及民航需求增长带来产品结构改善,同时海绵钛价格下行成本侧相对受益。得益于出口业务增长亮眼,2024年上半年公司海外营收约7.68亿元,毛利率7.86%,同比显著提升。 需求市场分析:1)军品市场自2023年下半年开始采购节奏显著放缓,目前军品市场需求逐步企稳,拐点有望逐步临近;2)国内民品市场受化工行业资本开支不足影响持续疲软;3)受益于海外航空需求逐步复苏,叠加俄乌冲突催化俄罗斯钛材份额转移,公司成功进入波音空客等海外客户供应商,出口宇航级市场有望实现持续增长;4)苹果引领智能手机市场采用钛合金边框设计,3C市场应用有望成为钛材需求新增长点,公司3C钛材需求有望持续增长。 核心看点:(1)高端钛材项目逐步投产,钛产品结构持续优化。公司2021年初成功完成非公开发行股票,募集资金净额19.68亿元,进行高端钛材项目建设,其中宇航级宽幅钛合金板材、带箔材项目预计增产板材1500吨/年、钛带5000吨/年、箔材500吨/年;高品质钛锭、管材、型材项目预计增产钛锭10000吨/年、管材290吨/年、钛合金型材100吨/年。(2)公司不断提高产能,2023年实际钛加工材产能达到32942吨,仍有400吨在建产能,计划在十四五达到5万吨钛加工材产能。(3)随着海绵钛产量释放,公司提高原料自给率,以减少价格波动对成本的影响。(4)3C领域钛合金材料应用有望打开新成长空间,公司作为上游钛材主要供应商有望深度受益。 投资建议:公司钛及钛合金生产规模国内领先,受益于航空航天、3C消费电子等领域快速发展拉动钛材广阔需求空间,未来成长可期。我们预计2024-2026年,公司归母净利润为5.92、6.96、7.89亿元,对应8月20日股价的PE分别为20/17/15X,维持“推荐”评级。 风险提示:下游需求不及预期;原材料价格波动风险;项目进展不及预期。

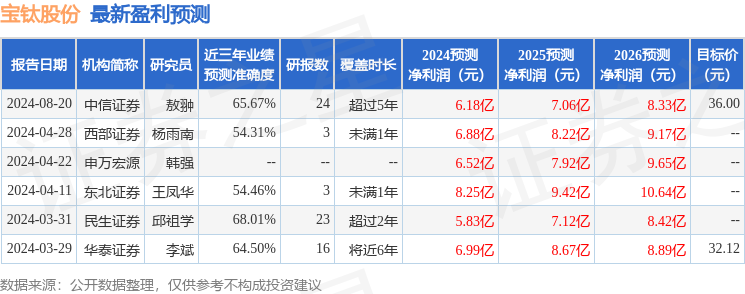

证券之星数据中心根据近三年发布的研报数据计算,民生证券邱祖学研究员团队对该股研究较为深入,近三年预测准确度均值为68.01%,其预测2024年度归属净利润为盈利5.83亿,根据现价换算的预测PE为20.04。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为41.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论