平安证券股份有限公司徐勇,付强,徐碧云近期对鼎龙股份进行研究并发布了研究报告《半导体材料规模效应显现,带动公司盈利能力持续增强》,本报告对鼎龙股份给出增持评级,当前股价为19.55元。

鼎龙股份(300054) 事项: 公司公布2024年半年报,2024年上半年公司实现营收15.19亿元,同比增长31.01%;归属上市公司股东净利润2.18亿元,同比增长127.22%。 平安观点: 半导体材料规模效应显现,盈利能力显著增强:2024H1,公司实现营收15.19亿元(+31.01%YoY),实现归母净利润2.18亿元(+127.22%YoY),扣非后归母净利润1.97亿元(+188.64%YoY),主要系公司持续进行半导体业务的市场开拓工作,提升已规模放量的半导体材料产品在国内主流晶圆厂、显示面板厂客户的渗透水平,同时规模生产供应带来的运行效率优势及规模效益进一步凸显,此外,公司打印复印通用耗材业务板块运营稳健,盈利能力提升。2024H1,公司整体毛利率和净利率分别是45.19%(+11.36pct YoY)和18.85%(+8.75pctYoY)。从费用端来看,2024H1公司期间费用率为26.72%(+0.06pctYoY),其中销售费用率、管理费用率、财务费用率和研发费用率分别为4.25%(-0.78pct YoY)、7.65%(-0.47pct YoY)、0.40%(+1.81pct YoY)和14.42%(-0.50pct YoY)。2024Q2单季度,公司实现营收8.11亿元(+32.35%YoY,+14.52%QoQ),实现归母净利润1.36亿元(+122.88%YoY,+67.04%QoQ),Q2单季度的毛利率和净利率分别为45.99%(+12.88pct YoY,+1.73pct QoQ)和21.22%(+8.47pctYoY,+5.09pct QoQ),毛利率和净利率持续提升,盈利能力显著增强。 半导体材料各业务线稳步放量,毛利率大幅提升:2024年上半年,从营收结构上来看,打印复印通用耗材业务保持稳步发展,实现营收8.67亿元,同比增长4.05%,毛利率为29.29%,同比提升4.24pct,上游彩色碳粉、显影辊及终端硒鼓、墨盒业务的净利润均同比增长。半导体材料(含半导体材料业务及集成电路芯片设计和应用业务)实现营收6.34亿元,同比增长106.56%,营收占比从2023年全年的32%持续提升至上 半年的42%,毛利率为67.21%,同比提升8.27pct。具体细分业务来看,(1)半导体制造用CMP工艺材料:①抛光垫实现销售收入2.98亿元,同比增长99.79%,其中Q2实现产品销售收入1.63亿元,环比增长21.23%,同比增长92.03%,创历史单季收入新高,季度环比增幅明显。同时,2024年5月首次实现抛光硬垫单月销量破2万片。②抛光液及清洗液实现产品销售收入7641万元,同比增长189.71%;其中Q2实现产品销售收入4048万元,环比增长12.68%,同比增长177.03%,进入产品订单放量阶段。搭载自产超纯硅和氧化铝研磨粒子的抛光液产品稳定为下游晶圆厂客户供货,订单量不断上升;同时,仙桃产业园抛光液及抛光液用配套纳米研磨粒子规模化产线通过下游客户工艺验证,已有介电层、多晶硅、氮化硅等抛光液产品在客户端开始供应。(2)半导体显示材料:实现产品销售收入1.67亿元,同比增长232.27%;其中Q2实现产品销售收入9707万元,环比增长38.24%,同比增长160.53%,并于6月首次实现单月销售额突破4000万元,创单月收入新高。(3)高端晶圆光刻胶:已布局开发20款光刻胶产品,9款产品已完成内部开发并已送样至客户端测试验证,其中5款产品进入加仑样验证阶段,整体测试进展顺利。原材料自主化、品管体系完善、产线建设等工作同步快速进行。(4)半导体先进封装材料:半导体封装PI方面,公司已布局7款产品,全面覆盖非光敏PI、正性PSPI和负性PSPI,并已送样5款,客户全面覆盖前道晶圆厂客户和后道封装企业,在2024年上半年内完成部分产品的验证并开始导入,并取得了首张批量订单,形成了业务突破;临时键合胶产品在国内某主流集成电路制造客户端的验证及量产导入工作基本完成,有三家以上晶圆厂客户和封装客户已完成技术对接,根据部分客户的需求正在进行内部验证中。 投资建议:公司成功打破了国外厂商对CMP抛光垫的垄断,且围绕着泛半导体应用领域当中的核心材料,打造进口替代类半导体材料的平台型企业。公司半导体业务经营态势良好,各业务产品线的稳步放量。综合公司最新财报,我们调整了公司的盈利预测,预计公司2024-2026年净利润分别为4.64亿元、6.83亿元、9.64亿元(前值分别为4.39亿元、6.43亿元、9.31亿元),EPS分别为0.49元、0.73元和1.03元,对应8月20日收盘价PE分别为39.4X、26.8X和19.0X,维持公司“推荐”评级。 风险提示:(1)下游需求可能不及预期:如若行业下游需求疲软,可能会对公司的业务产生一定影响。(2)市场竞争加剧:一旦公司的技术水平、产品品质、服务质量有所下滑,都可能被竞争对手拉开差距,市场份额将被抢夺。(3)新产品研发、客户认证不及预期:半导体材料属于技术和客户认证门槛较高的市场,如果产品良率达不到预期或者客户测试认证进展较慢导致量产节奏延缓,可能对公司的业绩产生不利影响。(4)美国制裁风险:美国对中国半导体产业的制裁持续升级,半导体产业对全球尤其是美国科技产业链的依赖依然严重,下游晶圆厂先进制程的扩产可能会受到影响,扩产进度放缓,公司的销售情况可能也会受到影响。

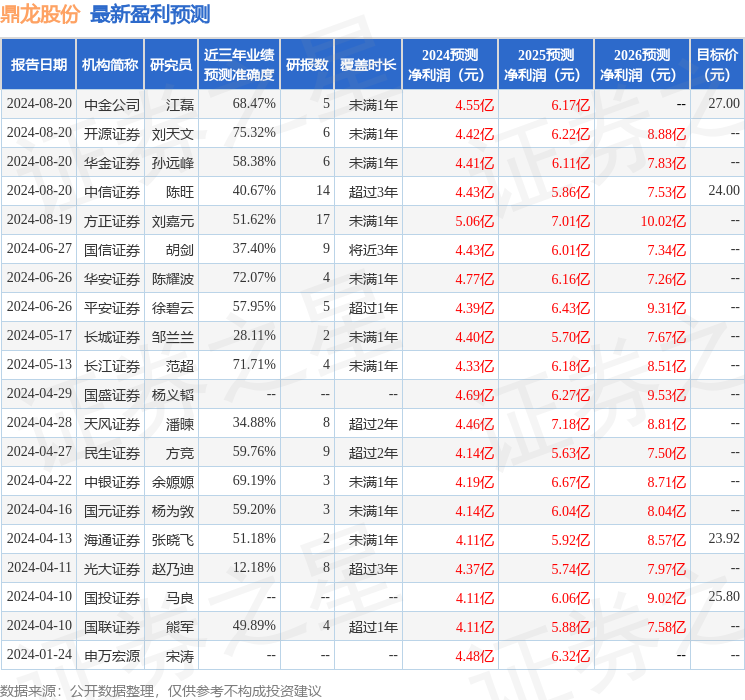

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘天文研究员团队对该股研究较为深入,近三年预测准确度均值为75.32%,其预测2024年度归属净利润为盈利4.42亿,根据现价换算的预测PE为41.51。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为28.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论