文| 砺石商业评论 李平

营收首破百亿

主打医疗影像设备的联影医疗是近些年中国医疗行业表现耀眼的一颗明星。

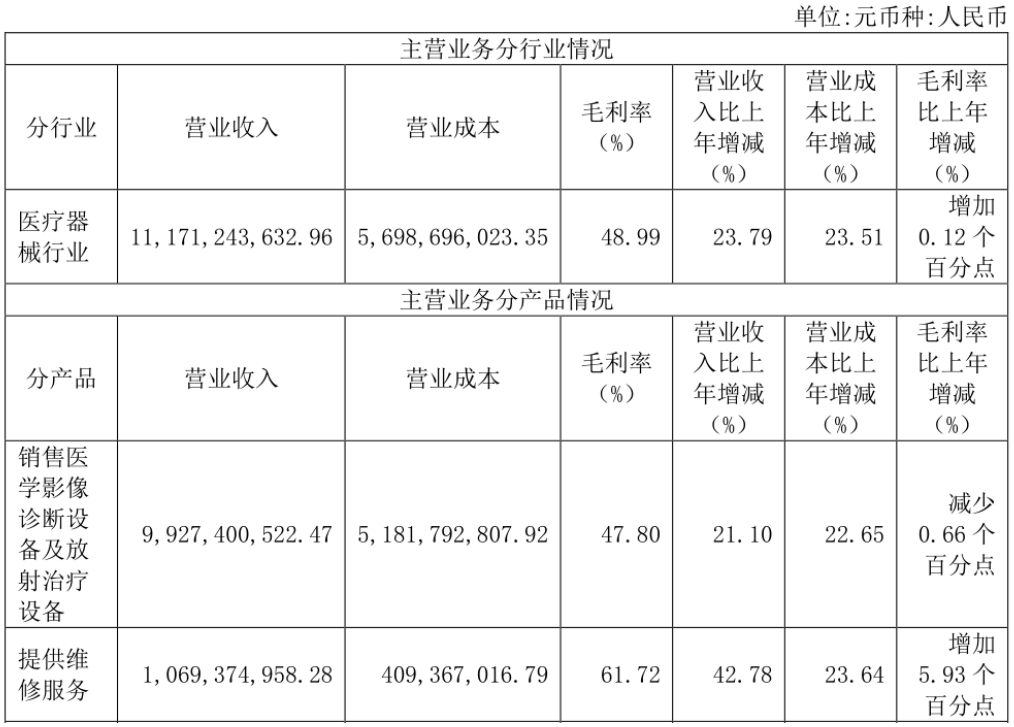

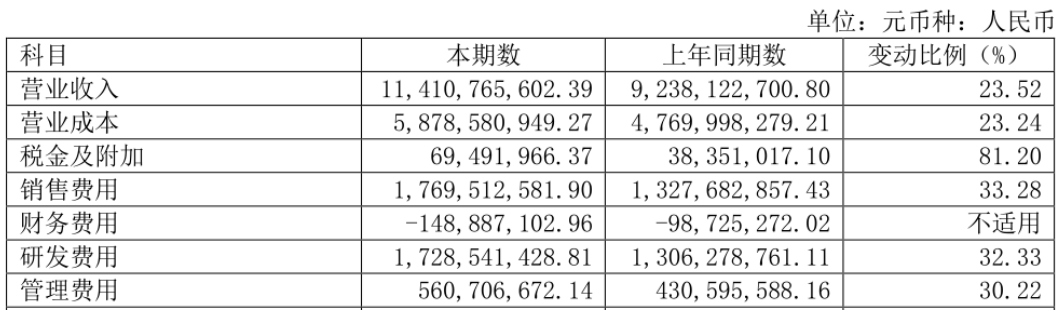

2023年全年,联影医疗实现营业收入111.41亿元,同比增长23.52%,这也是联影医疗年营收首次突破百亿大关;实现归母净利润19.74亿元,同比增长19.21%,扣非净利润为16.65亿元,同比增长25.38%。

不难看出,联影医疗扣非净利润增速要超过其营收端增速,这一定意义上得益于公司毛利率的提升。年报显示,2023年,联影医疗综合毛利率为48.48%,略高于上一年同期水平(48.37%)。其中,设备销售业务毛利率为47.8%,较上一年同期(48.46%)下滑0.66个百分点;维修服务毛利率为61.72%,较上一年同期(55.79%)增加5.93个百分点。

按照类别划分,联影医疗主营业务可分为设备销售收入以及维修服务收入两大部分。2023年度,公司实现设备收入99.27亿元,同比增长21.10%;服务收入实现10.69亿元,同比增长42.78%,服务收入占比达到9.37%,较上年同比提升了1.26个百分点。

相比第一大主业设备销售,联影医疗的服务业务有着更高的毛利率。因此,尽管公司核心业务设备销售毛利率出现了下滑,但收入结构的变化仍然推动了公司整体毛利率的提升。

显然,联影医疗的服务收入占比能否继续提升将对公司未来的盈利能力起着重要影响。对此,联影医疗在业绩沟通会中表示,公司服务收入和设备相辅相成,与设备累积装机量息息相关,随着装机量不断地提升,公司的服务收入将持续增长。

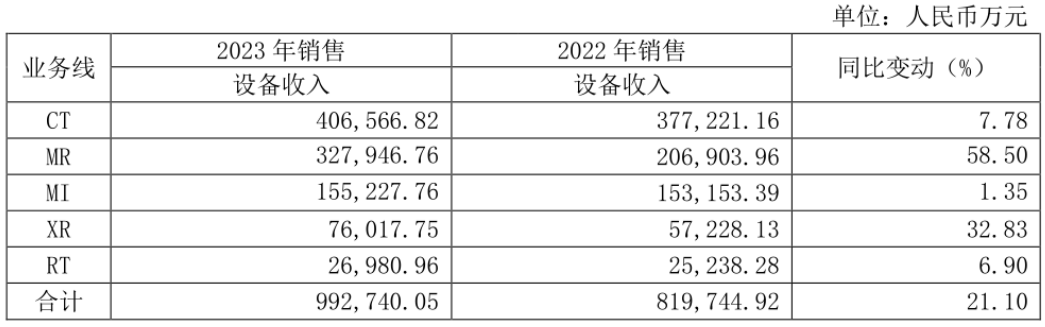

根据信号的不同,医学影像设备又分为MR、CT、XR、MI、超声诊断设备五个细分赛道。其中,CT、MR、MI为联影医疗主要收入来源,三者合计收入占比在80%以上。2023年全年,联影医疗CT业务实现销售收入40.66亿元,同比增长7.78%;MR实现销售收入32.79亿元,同比增长58.5%;MI产品收入为15.52亿元,同比增长1.35%;此外,公司XR销售收入为7.6亿元,RT销售收入为2.7亿元,均保持同比增长。

需要看到的是,尽管联影医疗的各业务线收入均有所增长,但公司CT以及MI两大产品营收增长均不足10%,尤其是其核心产品CT设备收入在疫情过后增速明显放缓,导致其国内营收增速承压。

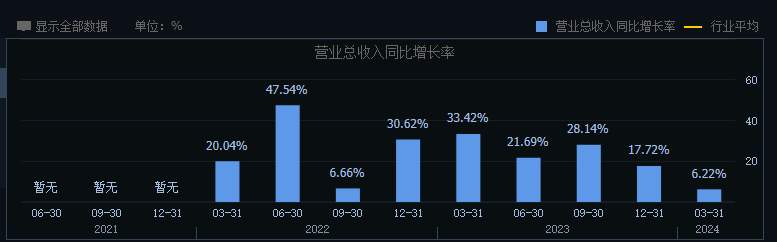

另外,根据季报数据显示,2024年第一季度,联影医疗实现营业收入23.50亿元,同比增长6.22%;实现扣非净利润3亿元,同比增长8.52%,业绩增速创下自2021年以来新低,这让不少投资者对其未来业绩成长性质疑。

医疗反腐“双刃剑”

有分析认为,除了新冠疫情红利所带来的高基数效应之外,去年下半年开始的医疗反腐风暴对整个医疗器械行业带来了一定的冲击,联影医疗不免受到影响。对此,东方证券在新研报中也认为,联影医疗一季度业绩增速的放缓主要系受到招投标节奏放缓及去年同期具备高基数的影响。

2023年7月,被称为“史上最强”的反腐风暴席卷整个医药行业。对此,国内医疗器械龙头迈瑞医疗曾在业绩沟通会中表示,去年8月开始的医疗领域整顿行动使得超声的招投标活动也出现了推迟,导致医学影像产线下半年的增长放缓。

从营收上看,迈瑞医疗主营业务覆盖到手术相关设备、体外诊断以及医学影像设备三大类别。2023年,受医疗反腐政策冲击,迈瑞医疗医学影像业务营收增速仅为8.82%,在三大细分板块中倒数第一。

相比迈瑞医疗的多点开花,联影医疗主要专注于医学影像设备这一细分领域,但同样不免受到医疗领域整顿行动的影响。从季度数据来看,联影医疗营收增速自2023年三季度以来就出现了逐渐下滑的迹象。

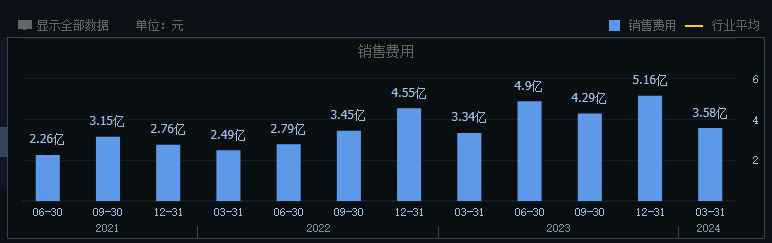

长期以来,医疗器械领域的腐败问题就备受社会关注,联影医疗也因为其过高的销售费用支出而备受质疑。数据显示,2019年至2022年,联影医疗销售费用分别为6.9亿元、7.56亿元、10.29亿元和13.28亿元,销售费用支出持续大幅攀升。对此,上交所曾在公司招股说明书审核问询函中向联影医疗就销售费用中会务费及招待费的合理性等进行了提问。

数据显示,2023年上半年,联影医疗销售费用为8.24亿元,2022年同期为5.29亿元,同比增速高达55.9%,销售费用率从去年的12.7%增长到15.6%,同比提升2.9个百分点。其中,会务费及业务招待费支出金额达到0.94亿元,同比增长162.19%。

“销售费用半年花超8个亿”一度引发了外界对联影医疗的热议。不过,进入到2023年第三季度之后,联影医疗销售费用增速开始有所放缓。2023年全年,联影医疗销售费用为17.70亿元,增幅为33.28%,销售费用率为15.51%,相比2023年上半年略有下滑。

有分析认为,医药领域的反腐败对头部医疗器械企业来说有一些明显的利好。一方面,反腐的推行减少医疗产业链中的不合理竞争和过度销售、推广成本,提高企业的盈利能力。另一方面,反腐败的实施可以建立起一个公平竞争的市场环境,减少了不正当手段的竞争,让市场真正回归到对产品质量和企业研发实力的评判上来,从而有助于提升优秀企业的核心竞争力。

高估值待消化

除了销售费用之外,联影医疗管理费用、研发费用支出也处于攀升状态。2023年全年,联影医疗管理费用为5.6亿元,同比增长30.22%,研发费用为17.29亿元,同比增长32.33%。另外,由于公司IPO首发获得了百亿资金,联影医疗2023年度利息收入达到1.75亿元,使得公司财务费用支出得到了明显改善。

不难看出,2023年度,联影医疗仅有财务费用支出有所优化,销售费用、管理费用以及研发费用支出同比增幅均超过同期营收增幅,导致其期间费用率整体处于上升趋势。由于期间费用率的持续抬头,联影医疗销售净利率并没有随着毛利率的改善而获得提升,反而出现了微幅下滑。2023年全年,联影医疗销售净利润率为17.33%,较上一年同期下滑0.53个百分点,这也是公司销售净利率连续三年出现同比下滑。

2022年8月,联影医疗头顶“国产高端医疗影像设备第一股”的光环登陆科创板,发行价109.88元,发行市盈率高达77倍,首日收盘价181.22元。2022年10月,联影医疗总市值一度突破1700亿元。

不过,自2023年以来,联影医疗股价开始进入到下行通道。这其中,一方面是因为小非解禁所带来的冲击,另一方面则是公司过高的估值。

2023年8月,上市满一年的联影医疗迎来约5.39亿股限售股解禁,涉及股东数量75名,占公司股本总数的65.43%,限售股解禁市值超600亿元。8月最后一周,受巨量限售股解禁影响,联影医疗股价一周内跌幅超过20%,总市值一周内缩水220亿元。此后,中科道富、北元投资、宁波影聚、宁波影力、宁波影健、上海影董等多家首发股东以及公司员工持股平台宣布进行减持。

截至最近一个交易日收盘,联影医疗股价报收于106.8元,已经跌破109.88 元的发行价,总市值为880.2亿元。从公司一季度业绩来看,联影医疗营收增速、扣非净利润增速均不足10%。显然,联影医疗当前的估值依然不低。

不过,若从“国产替代”这一逻辑出发,联影医疗未来发展仍值得期待。自设立以来,联影医疗就专注于高端医学影像设备市场,并将外资三巨头“GPS”(西门子医疗、GE医疗与飞利浦医疗)作为直接竞争对手。过去十年间,联影医疗采用了“高举高打”的策略持续进行城市攻坚,成为医疗影像设备领域的一匹黑马,并在一定程度上打破了GPS在高端市场中的垄断格局。

据年报披露,截至2023年末,联影医疗累计向市场推出近120款创新产品,产品性能国际领先。按2023年新增市场金额口径,公司境内PET/CT、PET/MR及XR产品均排名行业第一,CT、MR及RT产品亦排名行业前列,中高端以及超高端产品实现快速增长及重要突破,公司已经成为中国市场主要的医学影像及放射治疗设备厂商。

另外,相比国内市场,联影医疗的海外市场增速更快。年报显示,2023年全年,联影医疗国内市场实现销售收入97.33亿元,同比增长19.37%,国际市场实现收入16.78亿元,同比增长54.72%,海外收入提升至14.7%,同比提升了2.87个百分点,收入的多元化一定程度上增加了公司的抗风险能力。

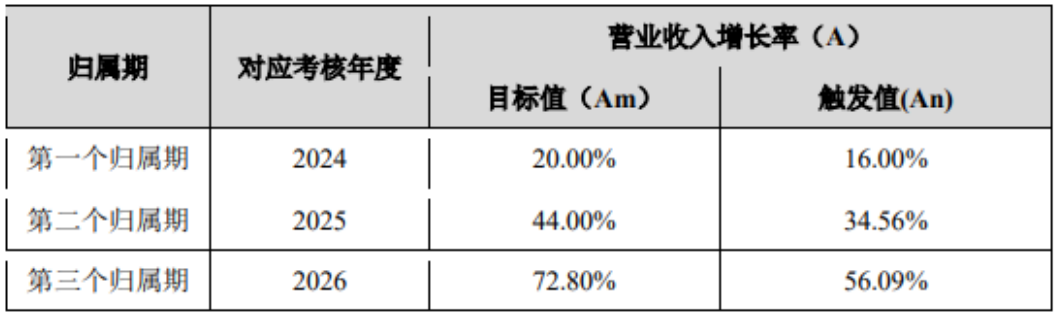

最新消息显示,5月22日,联影医疗发布2024年限制性股票激励计划(草案),公司拟向激励对象授予262.19万股限制性股票,激励对象共计833人,首次授予价格为88元/股。公告显示,该激励计划业绩考核目标是,以公司2023年营业收入为基数,2024-2026年增长率目标值分别为20%、44%和72.8%,触发值分别为16%、34.56%和56.09%。

显然,如果该激励计划的业绩考核目标能够顺利达成,联影医疗未来三年的营收复合增长率将达到20%,这将有利于消化其高估值压力。但从超过500亿元解禁股来看,联影医疗想要维持当前市值仍面临着不小的压力。

精彩评论