中国银河证券股份有限公司罗江南,宁修齐近期对吉祥航空进行研究并发布了研究报告《24H1需求端加速回暖,盈利兑现符合预期》,本报告对吉祥航空给出买入评级,当前股价为10.9元。

吉祥航空(603885) 事件:公司发布2024年半年度报告。经营数据方面,2024H1,公司实现旅客运输量1369.45万人,同比+18.5%,为2019年同期的126.43%;ASK/RPK同比分别+20.6%/+26.32%,为2019年同期的134.78%/136.08%;客座率为84.51%,同比+3.83%,较2019年同期-0.87%。财务数据方面,2024H1,公司实现营收109.56亿元,同比+17.41%,为2019年同期的135.91%,实现归母净利润4.89亿元,同比进一步实现盈利,为2019年同期的84.46%。 2024H1,伴随我国民航出行需求加速恢复,吉祥、九元营收均显著增长,进一步超过2019年同期水平。2024H1,公司实现营收109.56亿元中,客运/货运分别为105.98亿元/2.43亿元,国内/国际及地区分别为86.63亿元/22.93亿元。2024上半年,伴随我国民航出行需求进一步释放,公司航班量加速恢复,拉动营收进一步回升,已超2019年同期35%以上。 2024H1,公司的子公司九元航空实现营收21.65亿元,为2019年同期的159.54%;净利润2.11亿元,较2019年同期进一步增加。“吉祥+九元”双品牌模式下,公司继续对中高端市场、低成本市场进行全覆盖。伴随航班量恢复,九元航空营收也呈现加速增长。 单位收益来看,2024H1,公司客公里收益RRPK为0.47元,同比-6%,较2019年持平。伴随公司持续布局投放优质国内干线,票价紧跟三大航,客收水平继续呈现稳健增长的趋势。 2024H1,油价及汇率波动仍为公司带来成本压力,公司汇兑损失同比收窄。2024H1,公司实现营业成本92.35亿元,同比+14.27%;其中,公司航油成本为35.35亿元,占比总成本比重为38.43%,较去年同期(29.47亿元)同比+19.95%。公司营业成本上升,主要为上半年航班量同比增加所致。2024上半年,因原油供给继续受到全球地缘冲突影响,国际油价仍居高位。 2024H1,公司汇兑净损失为0.57亿元,较去年同期(3.07亿元)同比-81.43%。因年初以来人民币汇率底部企稳,为公司带来的汇兑损失较前同比收窄。 2024H1,公司共计拥有121架飞机,机队继续保持统一机型的特点,有助于实现降本增效。截至2024H1,公司(含九元)共拥有121架飞机。其中,吉祥航空拥有88架A320系列、8架B787系列;九元航空拥有25架B737系列。公司机队继续保有统一机型,为有效控制运营成本提供支持。 公司实现2024年中期分红,注销回购股本。根据公司2024年中期利润分配方案,拟向全体股东派发现金红利0.09元(含税)/股,共派息1.97亿元(含税)。同时,2024年8月15日,公司发布公告,对公司年内已实施回购的1500万股,将用途由“员工持股计划或股权激励”变更为“注销股本”。 投资建议:因行业需求恢复进度、油价汇率等因素波动,公司实际业绩与此前预期存在差异,我们调整此前盈利预测结果,预计公司2024/25/26年能够实现基本每股收益0.69/0.92/1.11元,对应PE为16.01X/11.94X/9.88X,维持“推荐”评级。 风险提示:国际航线恢复不及预期的风险,原油价格、人民币汇率波动风险

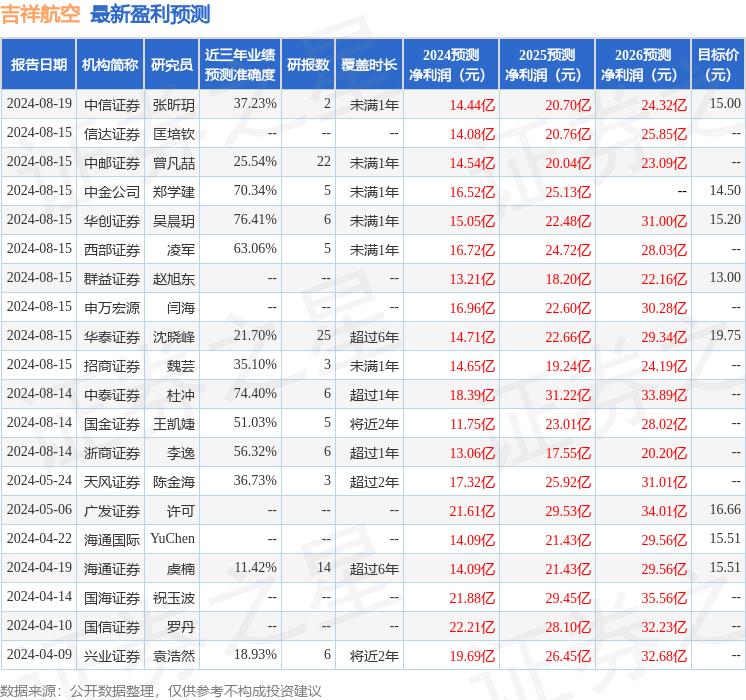

证券之星数据中心根据近三年发布的研报数据计算,华创证券吴晨玥研究员团队对该股研究较为深入,近三年预测准确度均值为76.41%,其预测2024年度归属净利润为盈利15.05亿,根据现价换算的预测PE为16.03。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为15.33。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论