民生证券股份有限公司方竞,李萌近期对鼎龙股份进行研究并发布了研究报告《2024年中报点评:Q2业绩大幅增长,半导体创新材料业务加速发力》,本报告对鼎龙股份给出买入评级,当前股价为19.51元。

鼎龙股份(300054) 事件:8月19日,鼎龙股份发布2024年半年度业绩,2024年上半年公司实现营收15.19亿元,同比增长31.01%;归母净利润2.18亿元,同比增长127.22%;扣非归母净利润1.97亿元,同比增长188.64%;毛利率为45.19%,同比增长11.36pct。 渗透率增长带动业绩改善,Q2营收利润大幅增长。公司Q2实现营收8.11亿元,同比增长32.35%,环比增长14.52%;实现归母净利润1.36亿元,同比增长122.88%,环比增长67.04%;实现扣非归母净利润1.31亿元,同比增长177.48%,环比增长98.68%。Q2营收和净利润大幅增长得益于公司持续拓展半导体业务市场,提升产品在国内主流晶圆厂和显示面板厂的渗透水平,推动销售收入快速增长。此外公司打印复印通用耗材业务运营稳健,盈利能力有所提高。 CMP抛光垫营收创新高,CMP抛光液放量销量增长。2024年上半年公司CMP抛光垫营收2.98亿元,同比增长99.79%。抛光硬垫方面,公司持续拓展国内逻辑晶圆厂客户,扩大技术节点、制程占比及客户范围,相关新型号产品已获批量订单。自主研发的DH71XX系列产品在多家客户的Grinding制程中成功实现硬垫替代软垫,并已获得批量订单。抛光软垫方面,潜江工厂的多个产品已实现批量销售,产能稳步提升。2024年上半年公司CMP抛光液及清洗液营收0.76亿元,同比增长189.71%。公司搭载自产超纯硅和氧化铝研磨粒子的抛光液稳定供应下游晶圆厂,订单量持续增加;仙桃产业园的抛光液和配套纳米研磨粒子产线通过工艺验证,已有多款抛光液产品开始供应。此外,铜CMP后清洗液在多家国内客户实现规模销售,多款新产品正处于技术验证阶段。 半导体显示材料国产供应持续领先,光刻胶有望成为新增长点。2024上半年半导体显示材料营收1.67亿元,同比增长232.27%。公司保持YPI、PSPI产品国产供应领先地位,TFE-INK市场份额进一步提高。无氟光敏聚酰亚胺、黑色光敏聚酰亚胺、薄膜封装低介电材料等半导体显示材料新品也在按计划开发、送样中。公司仙桃产业园已经正式投入使用,PSPI产线开始批量供货。光刻胶方面,公司已布局20款产品,9款已完成内部开发并送样测试,其中5款进入加仑样验证阶段,测试进展顺利。公司基于多年材料开发经验,自主解决树脂、PAG和Quencher等核心原材料均自主开发。潜江一期年产30吨高端晶圆光刻胶量产线已进入试运行阶段,目前整体运行状态良好。二期年产300吨高端晶圆光刻胶量产线建设按计划推进中,产线建设目标对标国际一流光刻胶生产企业。 投资建议:我们看好公司的半导体业务将受到下游需求拉动并持续增长。预计24/25/26年公司实现归母净利润4.79/6.60/9.31亿元,对应当前的股价PE分别为38/28/20倍,维持“推荐”评级。 风险提示:终端需求不及预期、产能建设不及预期、主要原材料价格波动。

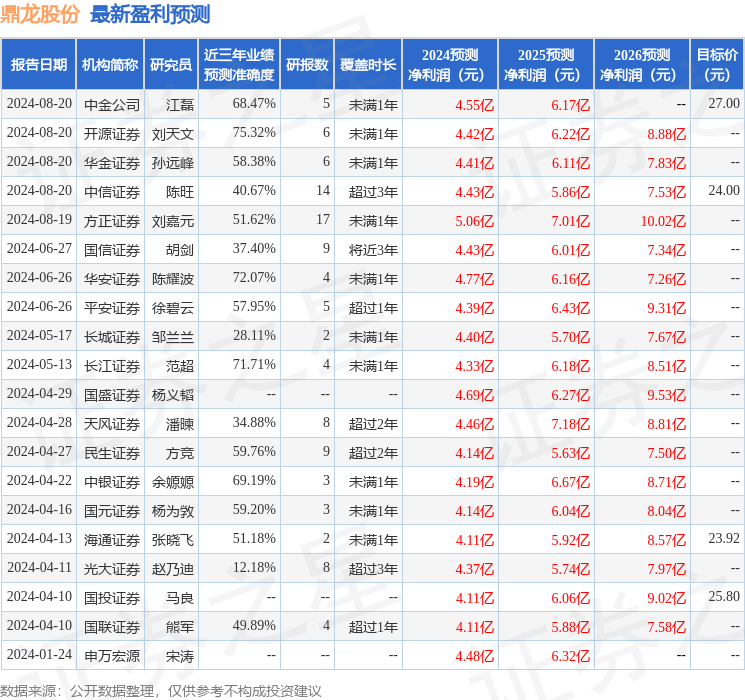

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘天文研究员团队对该股研究较为深入,近三年预测准确度均值为75.32%,其预测2024年度归属净利润为盈利4.42亿,根据现价换算的预测PE为41.51。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为28.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论