中银国际证券股份有限公司杨思睿,刘桐彤近期对科大讯飞进行研究并发布了研究报告《短期业绩承压,汽车业务表现亮眼》,本报告对科大讯飞给出买入评级,当前股价为33.74元。

科大讯飞(002230) 近期,公司发布24年半年报,上半年实现营收93.3亿元(同比+18.9%),毛利同比增长19.1%,归母净亏损4.0亿元,扣非后归母净亏损4.8亿元。公司教育、开放平台业务高基数下高增长,汽车业务表现亮眼,维持买入评级。 支撑评级的要点 大模型投入及投资收益变动导致归母净利同比下滑。上半年公司扣非净利较上年同期下降1.8亿元,主要是由于公司加大大模型投入,上半年新增投入超6.5亿元。归母净利较同期下降4.7亿元主要是由于23年上半年公司持股的三人行、寒武纪等金融资产取得投资收益较大,24年上半年投资收益及公允价值变动相对于去年同期减少1.5亿元;其他收益较去年同期减少1.5亿元。 教育、开放平台业务高基数下高增长。上半年公司教育业务实现营收28.6亿元(同比+25.1%)。其中G端智能评卷技术累计在14个省市高考中实现正式交付应用;B端课后服务已覆盖超过全国460个区县和超13,000所学校;C端的个性化学习手册融合星火大模型能实现文本生成、高级批改等功能。上半年公司开放平台实现营收23.4亿元(同比+47.9%),自“讯飞星火”V3.5发布至2024年6月30日,讯飞开放平台开发者数量新增超108万,海外开发者数量超40万,大模型开发者达58万。 汽车业务表现亮眼,获多家头部车企海外平台定点。上半年汽车业务实现营收3.5亿元(同比+65.5%)。一方面新能源汽车销量快速增长、汽车出口势头良好导致中国汽车品牌市场份额持续提升。另一方面,公司大模型应用能力持续提升:截至24年6月30日,讯飞语音交互产品已全面覆盖中东、俄罗斯等重点国车出口的海外市场;上半年公司新增汽车前装智能化产品出货近400万套,在线交互次数突破60亿(同比+132%)。 估值 预计24-26年归母净利为7.4、12.1和14.0亿元(考虑公司加大大模型投入,下修16%-18%),EPS为0.32、0.52和0.60元,对应PE分别为107X、65X和56X。公司教育、开放平台业务高基数下高增长,汽车业务表现亮眼,维持买入评级。 评级面临的主要风险 客户拓展不及预期;费用管控不及预期;技术研发不及预期。

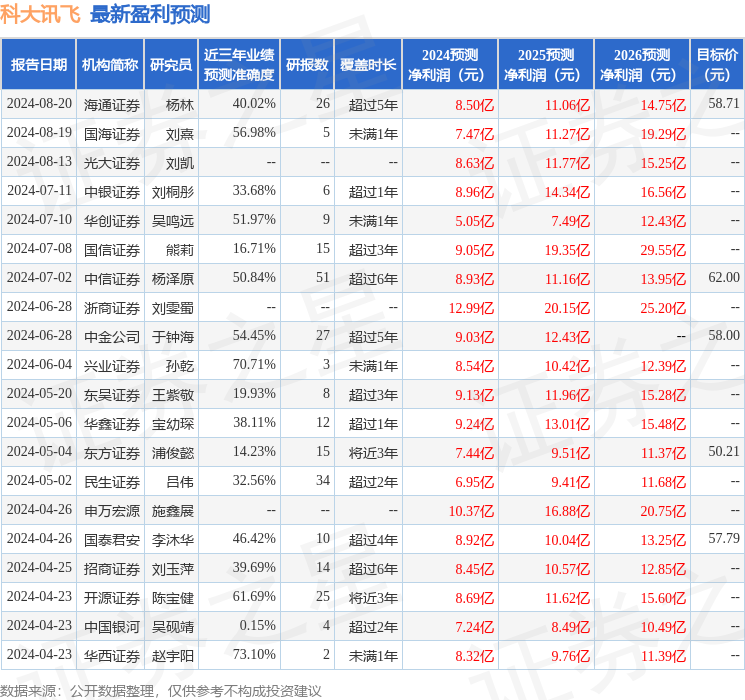

证券之星数据中心根据近三年发布的研报数据计算,华西证券赵宇阳研究员团队对该股研究较为深入,近三年预测准确度均值为73.1%,其预测2024年度归属净利润为盈利8.32亿,根据现价换算的预测PE为94.44。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为55.84。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论