8月22日,素有“港股国货美妆第一股”之称上美股份(02145.HK)发布2024年中期业绩报告。

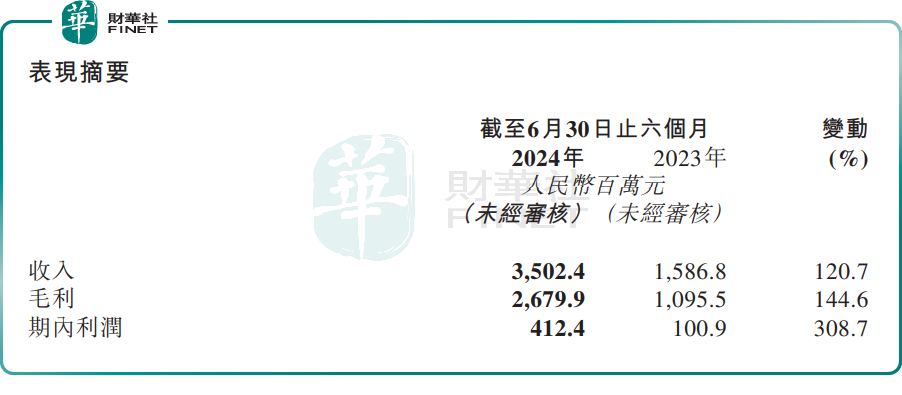

财报显示,今年上半年,上美股份收入35.02亿元(单位人民币,下同)同比增加120.7%;利润4.12亿元,同比大增308.7%;毛利率为76.5%,相较上年同期69%,提升7.5个百分点。

上美股份,是一家国货化妆品公司,现拥有多个化妆品品牌,包括“韩束”、草本植物护肤品牌“一叶子”,及母婴护理品牌“红色小象”三大主力品牌,及“安敏优”“newpage一页”等中高端护肤新品牌。

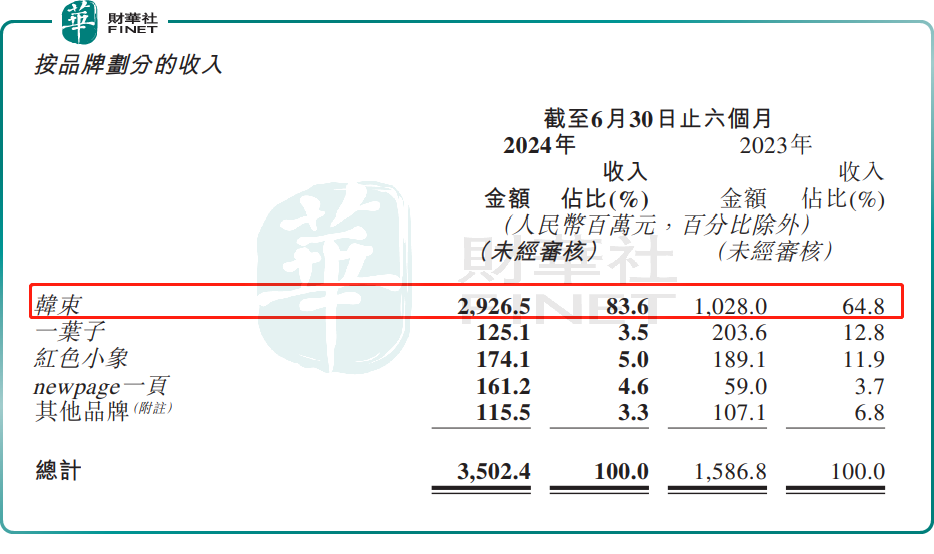

分品牌看,上半年,上美股份业绩大幅增长,主要归功于核心品牌——韩束的强势崛起。

近两年,在线上电商蓬勃发展,及国货美妆强势崛起浪潮中,主打性价比的“韩束”,在激烈竞争中杀出了重围,特别是在抖音这一新兴的流量高地,一跃成为令行业瞩目的黑马。

财报显示,2024年上半年,韩束在抖音平台总成交额(GMV)达34.44亿元,已超去年全年GMV(即33.40亿元),成功摘得了“抖音电商护肤品牌总榜H1”第一的佳绩。

与此同时,韩束在其他销售渠道也实现了快速发展,截至2024年6月末。韩束在天猫旗舰店、京东自营旗舰店的的GMV同比增速分别约200%、400%。

报告期内,韩束实现营收29.27亿元,同比大增184.7%,收入占比从64.8%提升至83.6%。可以说,韩束几乎以一己之力拉动了上美股份整个营收大盘的增长。

此外,newpage一页等其他品牌也正逐渐成长为公司业绩的第二增长曲线。

2024年上半年,newpage一页在线上抖音、天猫、京东等渠道均实现了GMV的同比三位数以上增长。期内,newpage一页收入同比大增173.2%至1.61亿元,对集团收入的贡献比重从去年同期的3.7%提升至4.6%。

至于一叶子、红色小象,则由于正处于转型调整期,导致上半年收入下滑,同比跌幅分别为38.6%、7.9%。

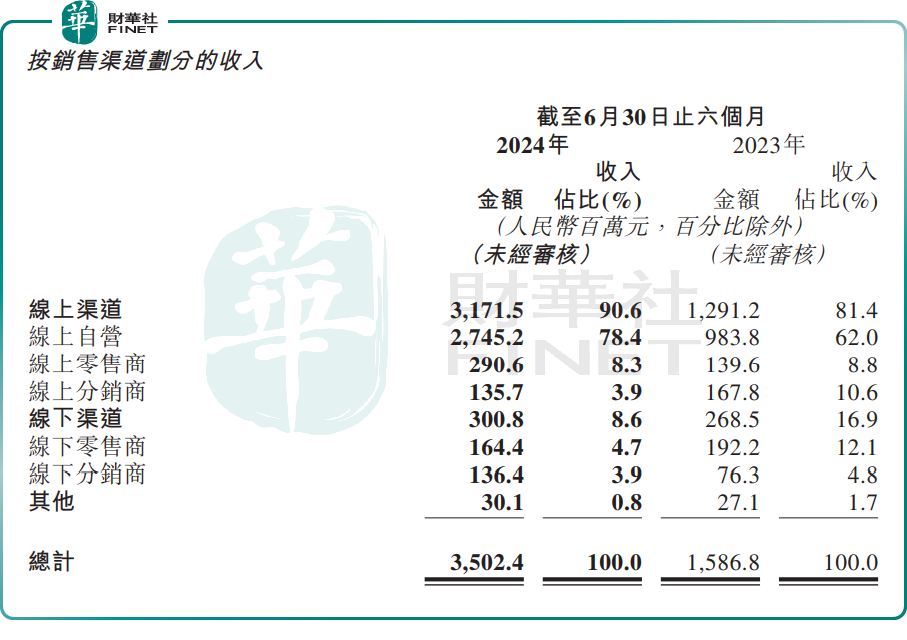

分渠道来看,报告期内,上美股份的线上渠道收入达31.72亿元,同比增近1.5倍,营收占比从超八成提升至超九成。

营收、利润双双高增长,但上美股份并非高枕无忧。从数据来看,上美股份营收同比增长120.7%,但其营销及推广开支同比增速则达169.2%,明显高于营收增速;且随着其主战场——抖音流量增速的放缓,其能否保持这种高增长势头尚存变数。

此外,市场亦有观点认为,上美股份亮眼业绩的背后暗藏隐忧。其旗下明星品牌——韩束近两年凭借短视频营销策略在市场上大放异彩,但其营销策略过于依赖价格战和赠品促销,产品同质化严重,长期来看可能会削弱品牌的核心价值与市场定位。

此前,上美股份已公布业绩预告,因此其亮眼财报已有计价,叠加港股市场今日承压,上美股份今日虽高开,但随后走低,截至发稿前股价跌4.30%报33.35港元/股。

精彩评论