山西证券股份有限公司高宇洋近期对晶晨股份进行研究并发布了研究报告《音视频芯片龙头周期复苏,新产品放量打开成长空间》,本报告对晶晨股份给出买入评级,当前股价为52.07元。

晶晨股份(688099) 投资要点: 国内音视频SoC龙头,产品线多元化满足下游多媒体需求。公司自1995年起源于美国硅谷,深耕超高清多媒体编解码和等核心软硬件技术,为智能机顶盒、智能电视等多个产品领域提供多媒体SoC芯片和系统级解决方案。依靠公司长期技术和客户资源积累,已成为国内多媒体音视频SoC龙头公司,并积极扩展WiFi以及汽车电子芯片等领域,形成平台化芯片平台。 音视频SoC业务需求复苏,开拓海外需求扩展市场空间。公司主要产品线机顶盒SoC在国内市场占据龙头地位,伴随运营商机顶盒高清化升级趋势,国内需求周期性复苏,同时公司开拓海外运营商及媒体平台客户,扩展新成长空间。主要产品TVSoC芯片,绑定国内TV厂商,渗透海外市场进一步提升市场份额。 新业务进展迅速,AI加速下游需求扩张。公司从音视频SoC产品延伸产品线,推出WiFi芯片、汽车电子芯片等产品,2024年二季度W系列产品出货量占公司第二季度整体出货量超过8%;公司汽车电子芯片已进入多个国内外知名车企,并成功量产、商用,包括但不限于宝马、林肯、Jeep、沃尔沃、极氪、创维等。AI趋势下多元化AIoT产品有望落地,公司凭借技术基础有望伴随算力增长而快速成长。 盈利预测、估值分析和投资建议:我们预测公司2024-2026年营业收入为70.99/87.28/104.89亿元,同比增长32.2%/22.9%/20.2%,2024-2026年归母净利润为8.24/11.03/14.21亿元,同比增长65.5%/33.8%/28.9%,对应PE分别为27.5/20.6/16.0,公司作为国内龙头SoC企业,技术能力出众,未来成长确定性高,综合考虑公司的成长性和可比公司估值,维持公司“买入-A”评级。 风险提示: 宏观经济波动风险:国内经济活力和需求开始回暖,但国际地缘政治冲突以及中美贸易摩擦仍有较大变数,全球经济复苏依旧面临挑战,公司下游客户及上游供应链全球化程度较高,有受到国际环境影响的风险。 市场竞争风险:核心产品机顶盒芯片和电视机芯片属于电视机产业链,其行业属性较差,竞争激烈,非高速增长行业,行业技术迭代快,产品订单稳定性易受到技术竞争及价格竞争的影响。 投资风险:公司坚持内涵式和外延式发展并举,将积极通过投资、并购等方式拓展新业务,探索发展新模式,在投资并购过程中,由于企业管理风格及文化差异,可能产生整合进展不及预期风险。 汇率风险:公司出口业务主要以美元等货币计价,在中美贸易摩擦持续反复背景下,人民币对美元汇率可能产生波动,人民币汇率波动对于公司的经营状况和盈利变动可能带来一定的影响。

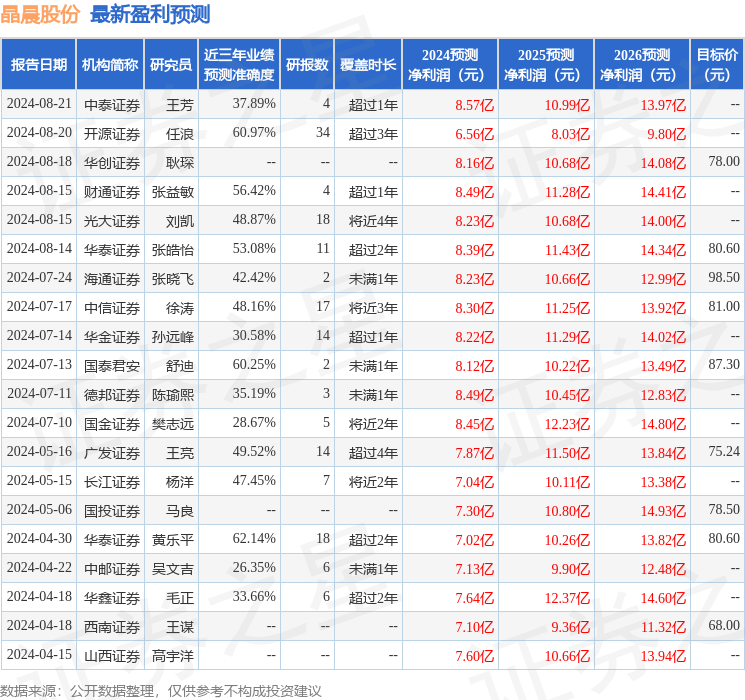

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值为62.14%,其预测2024年度归属净利润为盈利7.02亿,根据现价换算的预测PE为30.99。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为80.62。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论