华鑫证券有限责任公司毛正,吕卓阳近期对鼎龙股份进行研究并发布了研究报告《公司事件点评报告:上半年业绩高增,打造半导体材料平台型企业》,本报告对鼎龙股份给出增持评级,当前股价为19.21元。

鼎龙股份(300054) 事件 鼎龙股份发布2024半年度业绩报告:2024年上半年,公司实现营收15.2亿元,同比增长31.01%;实现归母净利润2.2亿元,同比增长127.22%。 投资要点 开拓卓有成效,Q2收入利润同环比双增 公司Q2单季度现营业收入8.11亿元,环比+14.52%,同比+32.35%;实现归母净利润1.36亿元,环比+67.04%,同比+122.88%。原因主要系:1)公司市场开拓卓有成效,已规模放量的半导体材料产品在国内主流晶圆厂、显示面板厂客户的渗透水平得到提升,同时规模生产供应带来的运行效率优势及规模效益进一步凸显,进一步驱动公司半导体业务增长;2)公司打印复印通用耗材业务板块运营稳健,盈利能力提升。 CMP及显示材料业务高增,带动半导体板块业务收入占比显著提升 公司半导体板块业务实现主营业务收入6.34亿元(其中芯片业务收入已剔除内部抵消),同比增长106.56%,占比从2023年全年的32%持续提升至42%水平。具体来看: 1)CMP抛光垫业务:Q2实现收入1.63亿元,环比+21.23%,同比+92.03%,创历史单季收入新高。硬垫相关新增型号产品取得国内逻辑晶圆厂客户批量订单;自主研发DH71XX系列产品,在多个客户Grinding制程实现硬垫替代软垫测试通过并获得批量订单。潜江工厂多个软垫产品已实现批量销售,产能进入爬坡阶段。目前公司CMP抛光垫产品已深度渗透国内主流晶圆厂客户,成为了部分客户的第一供应商;2023年开始在逻辑晶圆厂客户的重点开拓也逐渐取得成效。 2)CMP抛光液及清洗液:上半年实现收入7,641万元,同比+189.71%;其中Q2实现产品销售收入4,048万元,环比+12.68%,同比+177.03%,进入订单放量阶段。部分抛光液产品稳定为下游客户供货,订单量提升;多款新品在客户端持续技术验证,预计下半年新产品订单将继续产出,推高全年销售收入。 3)半导体显示材料:上半年实现销售收入1.67亿元,同比+232.27%;其中Q2实现销售收入9,707万元,环比+38.24%,同比+160.53%,并于6月首次实现单月销售额突破4,000万元,创单月收入新高。YPI、PSPI产品保持国产供应领先地位,TFE-INK产品市场份额进一步提高。同时,仙桃产业园已正式投入使用,PSPI产线开始批量供货。 4)高端晶圆光刻胶:已布局开发20款光刻胶产品,9款产品已完成内部开发并已送样至客户端测试验证,其中5款产品进入加仑样验证阶段,整体测试进展顺利。 5)先进封装材料:半导体封装PI方面,公司已布局7款,已送样5款,全面覆盖前道晶圆厂客户和后道封装企业,上半年完成3家客户的稽核,并取得首张批量订单。临时键合胶在国内某主流集成电路制造客户端的验证及量产导入工作基本完成,有三家以上晶圆厂客户和封装客户已完成技术对接,并进行内部验证中。 盈利预测 预测公司2024-2026年收入分别为32.72、38.72、45.76亿元,EPS分别为0.47、0.67、0.82元,当前股价对应PE分别为41.2、29.3、23.9倍,考虑到公司半导体板块业务营收及利润稳步增长以及平台化布局的优势,市场份额占比也在不断提升,我们看好公司持续成长的潜力,给予“增持”投资评级。 风险提示 客户开拓进度不及预期、公司产能释放进度不及预期、技术研发进度不及预期、下游需求不及预期等风险。

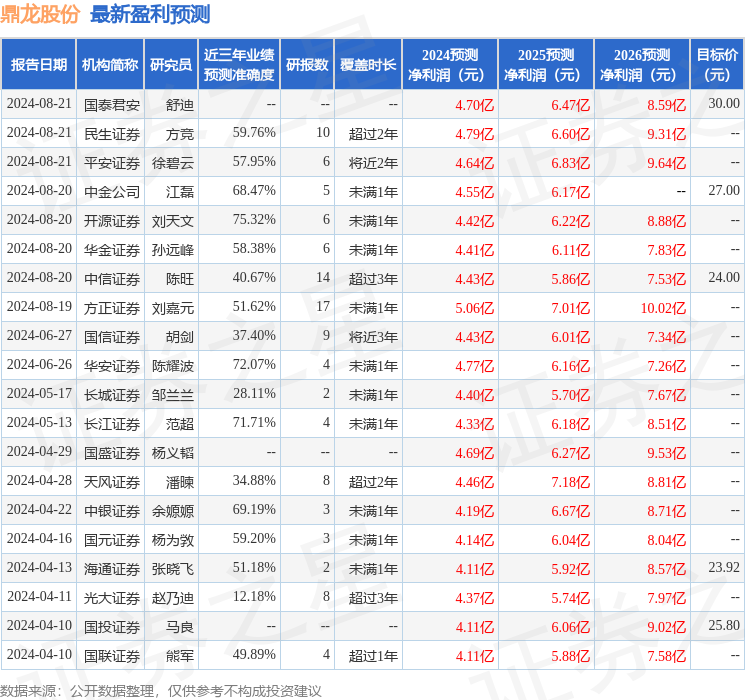

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘天文研究员团队对该股研究较为深入,近三年预测准确度均值为75.32%,其预测2024年度归属净利润为盈利4.42亿,根据现价换算的预测PE为41.51。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为28.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论