天风证券股份有限公司康志毅,唐海清,王奕红,陈汇丰近期对中国电信进行研究并发布了研究报告《持续深入实施“云改数转”战略,盈利能力同比提升》,本报告对中国电信给出增持评级,当前股价为6.22元。

中国电信(601728) 事件:公司发布2024年半年报,24H1实现营收2660亿元,同比增长2.8%,其中服务收入2462亿元,同比增长4.3%,持续高于行业增幅,归母净利润218亿元,同比增长8.2%,扣非归母净利润217亿元,同比增长6.0%,ROE为4.8%,同比提升0.2个百分点。 我们的点评如下: 基础业务收入保持稳健增长,产数业务收入实现良好增长 移动通信服务:24H1收入1052亿元,同比增长3.6%,其中,移动增值及应用收入181亿元,同比增长17.1%,移动用户数净增908万户,用户规模达到4.17亿户,移动用户ARPU达46.3元,同比增长0.2%。 固网及智慧家庭服务:24H1收入640亿元,同比增长3.2%,其中,智慧家庭业务收入107亿元,同比增长14.4%,宽带用户数净增319万户,达到1.93亿户,宽带综合ARPU达48.3元,同比增长0.2%。 产业数字化:24H1收入737亿元,同比增长7.2%,占服务收入比达到30.0%,同比提高0.8p.p.。天翼云收入达到人民币552亿元,同比增长20.4%;构建领先的“息壤”一体化智算服务能力,提供极致的算力调度服务、高效的一体化计算加速服务、普惠的一站式智算服务以及繁荣的模型应用生态,层次化推进自有智能算力布局,天翼云全面升级产品及生态矩阵,迈入智能云的新发展阶段。 加快数字信息基础设施智能化、绿色化升级,夯实企业高质量发展底座24H1公司坚持稳健精准投资策略,支撑战略新兴业务培育和发展,加快5G重点场景网络覆盖和优化,加强产业数字化业务支撑保障,打造云网融合的数字信息基础设施,累计完成资本开支472亿元,其中移动网投资186亿元,产业数字化投资161亿元,预计全年资本开支占收比降至20%以内。 算力布局方面:公司打造云智、训推一体的算力基础设施,在京津冀、长三角建成国内领先的全液冷万卡池,已承载万亿参数大模型训练任务,在31省部署推理池,满足各类AI应用推理的需求,智能算力新增10EFLOPS,累计达到21EFLOPS。推动数据中心全面向AIDC升级,实现机架敏捷交付、制冷和供电弹性供给、能源高效利用。 网络建设方面:与中国联通持续深化共建共享,合力打造高中低频协同、5G/4G融合的高质量网络。24H1新增共建共享5G中高频基站超10万站,5G基站总规模超131万站,4G中频基站超200万站,统筹推进800MHz/900MHz低频共享和700MHz异网漫游,低频基站达79万站。 高度重视股东回报,持续提高分红派息 公司高度重视股东回报,努力增强盈利和现金流创造能力。董事会决定2024年继续派发中期股息,以现金方式分配的利润超过上半年本公司股东应占利润的70%,即每股0.1671元(含税),同比增长16.7%。从2024年起,三年内公司以现金方式分配的利润将逐步提升至当年股东应占利润的75%以上,继续为股东创造更大价值。 盈利预测与投资建议:公司坚持以客户为中心,加快云、AI、量子、卫星等新要素融入标准产品,持续提升产品能力、业务价值和服务水平,围绕CHBG融通场景加快平台内容填充和智能化升级,做大数字平台业务和基础连接规模,全方位推进服务型企业建设,看好公司未来发展。考虑到产数业务增速趋缓,预计公司24-26年归母净利润为330.6/355.5/377.7亿元(原值为332.1/360.5/388.2亿元),维持“增持”评级。 风险提示:行业竞争加剧、创新业务进展不及预期、成本增长超预期等

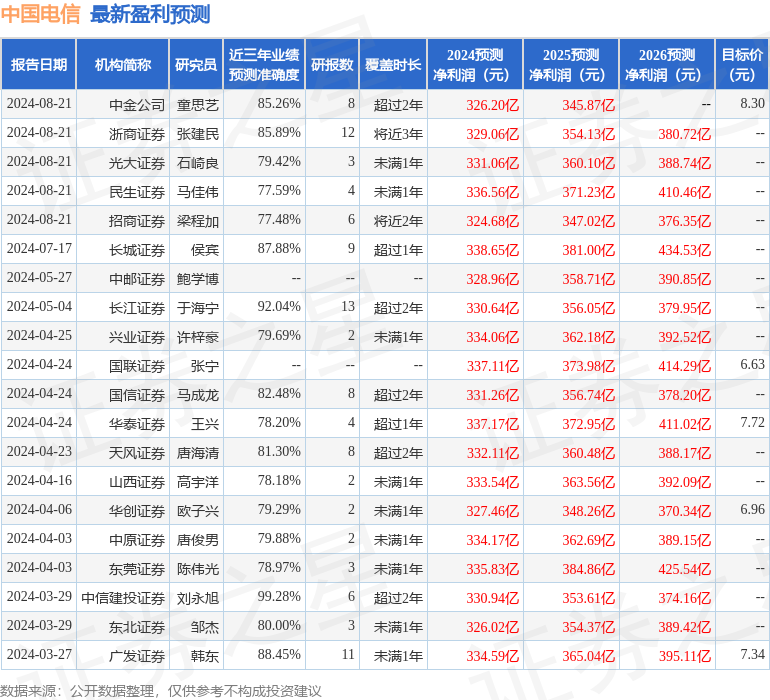

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券刘永旭研究员团队对该股研究较为深入,近三年预测准确度均值高达99.28%,其预测2024年度归属净利润为盈利330.94亿。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为7.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论