中银国际证券股份有限公司余嫄嫄,范琦岩近期对鼎龙股份进行研究并发布了研究报告《24H1业绩高增,半导体业务快速发展》,本报告对鼎龙股份给出增持评级,当前股价为19.2元。

鼎龙股份(300054) 公司发布2024年中报,24H1公司实现营收15.19亿元,同比增长31.01%;实现归母净利润2.18亿元,同比增长127.22%。其中二季度实现营收8.11亿元,同比增长32.25%,环比增长14.52%;实现归母净利润1.36亿元,同比增长122.88%,环比增长67.04%。看好公司半导体业务布局优势以及新产品研发、导入进展,维持增持评级。 支撑评级的要点 24H1公司业绩大幅增长,盈利能力良好。24H1公司营收及归母净利润业绩均实现较大幅度提升,主要原因为:公司持续进行半导体业务的市场开拓工作,提升已规模放量的半导体材料产品在国内主流晶圆厂、显示面板厂客户的渗透水平,以抓住国内半导体及OLED显示面板行业下游需求旺盛的市场机会,推动半导体业务销售收入快速扩张,同时规模生产供应带来的运行效率优势及规模效益进一步凸显,驱动公司半导体新业务业绩增长;此外公司打印复印通用耗材业务板块运营稳健,盈利能力提升。24H1公司毛利率45.19%(同比+11.35pct),净利率18.85%(同比+8.75pct),期间费用率26.72%(同比+0.06pct),其中财务费用率0.40%(同比+1.81pct),主要系汇兑收益同比减少及银行借款利息成本增加所致。24Q2公司毛利率45.99%(同比+12.89pct,环比+1.74pct),净利率21.22%(同比+8.47pct,环比+5.09pct)。24H1公司经营性现金流量净额3.41亿元,现金流情况良好,为公司业务发展提供了有力支持。24H1公司研发投入金额2.19亿元(同比+25.21%),占营收的14.42%,为各类新产品及配套资源的快速布局提供了坚实支撑。 抛光垫产品销售收入创历史单季新高,抛光液及清洗液进入产品放量阶段。24H1公司半导体业务(含半导体材料业务及集成电路芯片设计和应用业务)实现收入6.34亿元(其中芯片业务收入已剔除内部抵消),同比增长106.56%,占比从2023年32%提升至42%。CMP抛光垫方面,24H1实现收入2.98亿元(同比+99.79%),其中24Q2实现收入1.63亿元(同比+92.03%,环比+21.23%),创历史单季新高,季度环比增幅明显。中报显示,24年5月公司首次实现抛光硬垫单月销量破2万片。抛光硬垫方面,国内逻辑晶圆厂客户持续开拓,技术节点、制程占比及客户范围持续扩大,相关新增型号产品取得批量订单;同时自主研发DH71XX系列产品,在多个客户Grinding制程实现硬垫替代软垫测试通过并获得批量订单。抛光软垫方面,潜江工厂多个软垫产品已批量销售,产能进入爬坡阶段。CMP抛光液及清洗液方面,2024H1实现收入7,641万元(同比+189.71%),其中24Q2实现收入4,048万元(同比+177.03%,环比+12.68%),进入产品订单放量阶段。根据中报,公司搭载自产超纯硅和氧化铝研磨粒子的抛光液产品稳定为下游晶圆厂客户供货,订单量不断上升;仙桃产业园抛光液及抛光液用配套纳米研磨粒子规模化产线通过下游客户工艺验证,已有介电层、多晶硅、氮化硅等抛光液产品在客户端开始供应,未来将作为公司抛光液产品的重要出货基地,进一步完善扩充公司抛光液产能布局。铜CMP后清洗液在国内多家客户形成规模销售。另有抛光液与清洗液多款新产品在客户端验证,预计下半年新品订单将继续产出。CMP材料布局逐渐完善有望为公司业绩增长注入持续动力。 显示材料、光刻胶、半导体先进封装材料业务进展顺利。显示材料方面,24H1公司半导体显示材料实现收入1.67亿元(同比+232.27%),其中24Q2收入9,707万元(同比+160.53%,环比+38.24%),6月首次实现单月销售额突破4,000万元,创单月新高。根据中报,24H1公司保持YPI、PSPI产品国产供应领先地位,TFE-INK市场份额进一步提高,无氟光敏聚酰亚胺、黑色光敏聚酰亚胺、薄膜封装低介电材料等半导体显示材料新品也在按计划开发、送样中。此外24H1仙桃产业园正式投入使用,PSPI产线开始批量供货。高端晶圆光刻胶方面,根据中报,公司已布局开发20款光刻胶产品,9款完成内部开发并已送样测试,其中5款进入加仑样验证阶段,原材料自主化、品管体系完善、产线建设等工作同步快速进行。潜江一期年产30吨高端晶圆光刻胶量产线已试运行,二期年产300吨高端晶圆光刻胶量产线建设按计划推进。半导体先进封装材料方面,公司已布局7款半导体封装PI产品,全面覆盖非光敏PI、正性PSPI和负性PSPI,并已送样5款,客户全面覆盖前道晶圆厂客户和后道封装企业,在24H1完成部分产品验证并导入,上半年完成3家客户的稽核,并取得首张批量订单;临时键合胶产品在国内某主流集成电路制造客户端的验证及量产导入工作基本完成,有3家以上晶圆厂客户和封装客户已完成技术对接,根据部分客户需求正在进行内部验证。公司新品研发和导入持续推进有望提升公司核心竞争力。 估值 公司半导体材料布局逐渐完善,新产品研发及导入持续推进,略上调盈利预测,预计2024-2026年归母净利润分别为4.48/6.67/8.71亿元,每股收益分别为0.48/0.71/0.93元,对应PE分别为40.2/27.0/20.7倍,维持增持评级。 评级面临的主要风险 行业需求迭代和竞争加剧风险;新产线利用率不及预期;业务持续扩张带来的经营风险。

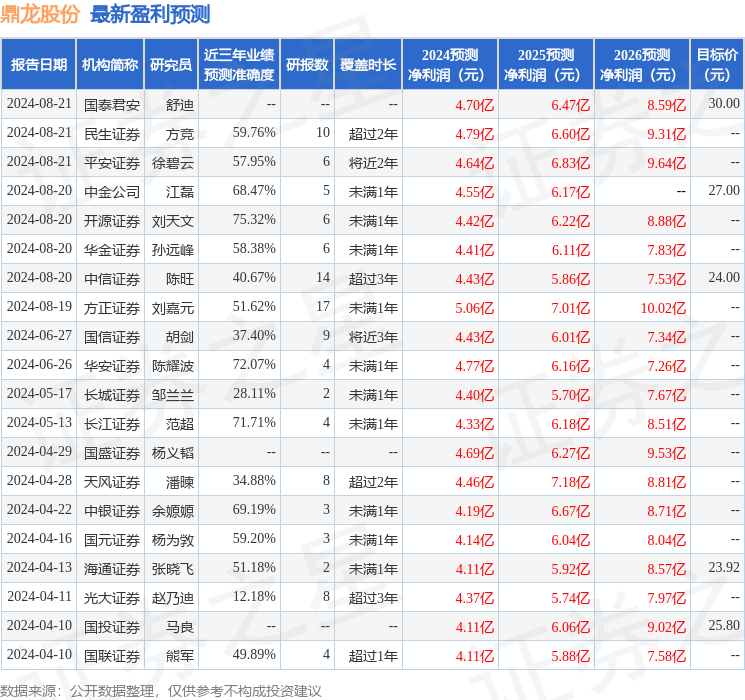

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘天文研究员团队对该股研究较为深入,近三年预测准确度均值为75.32%,其预测2024年度归属净利润为盈利4.42亿,根据现价换算的预测PE为40.85。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为28.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论