天风证券股份有限公司唐婕,张峰近期对万华化学进行研究并发布了研究报告《产能释放带动产销规模提升,多项目稳步推进》,本报告对万华化学给出买入评级,当前股价为70.11元。

万华化学(600309) 事件:万华化学发布2024年中报,实现营业收入970.67亿元,同比增长10.8%;归属于上市公司股东的净利润81.74亿元,同比下降4.6%,扣除非经常性损益后的净利润81.0亿元,同比减少2.54%。按31.40亿股的总股本计,实现每股收益2.60元,每股经营现金流为3.28元。第二季度实现营业收入509.06亿元,同比增长11.42%、环比增长10.28%;实现归属于上市公司股东的净利润40.17亿元,同比减少11.03%、环比减少3.39%;折合单季度EPS1.28元。 公司拟实施2024年半年度利润分配,以总股本31.40亿股为基数,向全体股东每10股派发5.20元现金红利(含税)。 产销量规模增加,毛利率持稳,非经常性因素影响公司业绩。2024年上半年,公司主营业务中聚氨酯系列、石化系列、精细化学品及新材料系列分别实现营收354.55、395.75、129.79亿元,较去年同期分别变动+26.85、+34.43、+17.15亿元,yoy+8.2%、+9.5%、+15.2%。公司实现毛利额158.27亿元,同比增加14.55亿元;分产品看,聚氨酯系列、石化系列、精细化学品及新材料系列分别实现毛利额99.27、17.90、22.05亿元,同比变动+3.86、+9.57、-2.79亿元。公司综合毛利率为16.4%,同比下滑0.1pcts;其中聚氨酯系列、石化系列、精细化学品及新材料系列毛利率分别为28.0%、4.52%、16.99%,同比变动-1.1、+2.2、-5.1pcts。24上半年聚氨酯系列、石化系列、精细化学品及新材料系列产量分别283、277、100万吨,分别同比+37、+52、+21万吨;销量方面,上述三个系列产品分别销售269、275、92万吨,其中,聚氨酯和精细化学品及新材料系列销量较去年同期分别增加34、18万吨。从价格上看,24H1聚氨酯系列产品价差同比缩窄以及新材料及功能化学品价格同比下滑影响公司利润水平。 公司期间费用率5.5%,较去年同期增加0.7pcts。三费金额合计32.63亿元,同比增加8.22亿元。24H1公司研发费用为20.81亿元,同比增加2.9亿元,研发费用率为2.14%,yoy+0.1pcts;此外,24H1公司信用减值损失同比增加2.14亿元。 在建工程项目持续推进,贡献公司长期成长。公司在建工程规模继续扩张,截至2024/6/30达到历史高位598.13亿元,在建工程/固定资产的比例为55.58%。2024年下半年,公司将继续推动乙烯二期、蓬莱一期建设工作,此外公司公布与ADNOC等合作特种聚烯烃项目,持续提升国际化水平。 盈利预测与估值:公司部分产品价格今年以来有所回落,结合产品价格趋势、未来产能投放节奏,我们预计2024-2026年归母净利润为171、202、253亿元(2024、2025前值为239、284亿元),维持“买入”投资评级。 风险提示:宏观经济下行风险,产品及原料价格大幅波动风险,新建项目进度及盈利不达预期风险,相关数据为自行统计计算

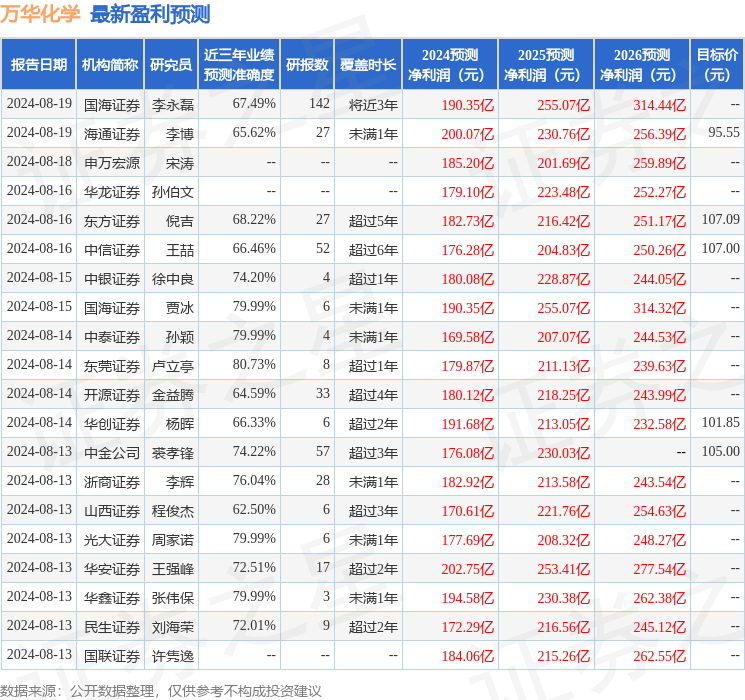

证券之星数据中心根据近三年发布的研报数据计算,东莞证券卢立亭研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利179.87亿,根据现价换算的预测PE为12.24。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级26家,增持评级2家;过去90天内机构目标均价为102.57。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论