证券之星消息,2024年8月20日鼎龙股份(300054)发布公告称公司于2024年8月20日接受机构调研,圆信永丰基金马红丽 邹维 胡春霞、长盛基金汤其勇、太平洋保险陈永亮、银河基金薛妍莹、睿郡资产沈晓源、理成资产吴圣涛、景林资产蒋文超、易方达基金李凌霄、兴全基金吴钊华 徐留明 任相栋、嘉实基金刘晔 谢泽林、新华基金刘江波 冯瑞齐 姚海明、中银基金张响东、中欧基金郭嘉培、浙商基金胡博清、招商基金袁哲航参与。

具体内容如下:

问:公司 2024 年上半年经营情况大概是怎样的?

答:2024 年上半年度,公司营业收入 15.19 亿元,较上年同期增长31.01%;实现归属于上市公司股东的净利润 2.18 亿元,较上年同期增长127.22%,营收和利润双增长,且利润增幅显著大于营收增幅。其中,今年第二季度实现营业收入 8.11 亿元,环比增长 14.52%,同比增长 32.35%;实现归属于上市公司股东的净利润 1.36 亿元,环比增长 67.04%,同比增长122.88%。公司第二季度业绩环比增幅明显,归母净利润创单季度新高,公司也将在下半年继续努力保持良好的业绩发展态势。

问:公司半导体业务发展情况如何?

答:2024 年上半年度,公司半导体板块业务(含半导体材料业务及集成电路芯片设计和应用业务)实现主营业务收入 6.34 亿元(其中芯片业务收入已剔除内部抵消),同比增长 106.56%,占比从 2023 年全年的 32%持续提升至 42%水平。半导体业务收入占比的显著提升,带动公司整体盈利规模显著增长,也让公司利润结构进一步优化。

问:看到公司整体毛利率有升,主要原因是什么?

答:2024 年上半年度,公司半导体业务已规模放量的材料产品销售收入快速增长,高技术门槛、高附加值业务的高盈利能力特点开始显现,同时规模生产供应带来的运行效率优势及规模效益进一步凸显。此外,公司持续进行降本控费专项工作,多举措提升整体盈利能力,由此推动公司业务毛利率水平同比提升。

问:公司 CMP 抛光垫业务发展情况如何?

答:公司 CMP 抛光垫在今年上半年实现产品销售收入 2.98 亿元,同比增长 99.79%;其中今年第二季度实现产品销售收入 1.63 亿元,环比增长21.23%,同比增长 92.03%,创历史单季收入新高。除硬垫产品持续在国内逻辑晶圆厂客户开拓外,潜江软垫产品也在逐步放量中。公司在 5 月首次实现抛光硬垫单月销量破 2 万片后,争取于下半年取得新的销量节点性突破,保持 CMP 抛光垫业务较好的季度环比增长态势。

问:公司显示材料业务情况怎样?

答:公司半导体显示材料业务增长趋势强劲,今年上半年实现产品销售收入 1.67 亿元,同比增长 232.27%;其中今年第二季度实现产品销售收入9,707 万元,环比增长 38.24%,同比增长 160.53%,并于 6 月首次实现单月销售额突破 4,000 万元,创单月收入新高。这一方面是因为公司 YPI、PSPI产品国产供应领先地位明显,在显示面板客户端的渗透水平进一步提升;同时,仙桃产业园年产 1 千吨 PSPI 扩产项目建成,为公司显示材料产品放量提供了良好的产能支撑。另一方面 OLED 显示面板行业下游需求旺盛,显示面板客户的产能利用率提升。此外,OLED 面板显示在笔电、平板、TV 等中大尺寸应用有望持续放量,能带动未来国内 OLED 产能持续快速增长,对公司显示材料收入增长也有促进作用。

问:公司 CMP 抛光液、清洗液业务增长情况怎样?

答:2024 年上半年度,公司 CMP 抛光液、清洗液实现产品销售收入 7,641万元,同比增长 189.71%;其中今年第二季度实现产品销售收入 4,048 万元,环比增长 12.68%,同比增长 177.03%。目前有多款 CMP 抛光液产品在晶圆厂客户端持续放量,仙桃产业园抛光液及抛光液用配套纳米研磨粒子规模化产线也通过下游客户工艺验证,开始在客户端规模供应,进一步完善扩充公司产能布局;另有多款抛光液与清洗液新产品在客户端持续技术验证,预计下半年新产品订单将继续产出,以延续 CMP 抛光液、清洗液业务的增长态势。

问:公司其他培育中的新业务推进进展如何?

答:公司半导体制造用高端晶圆光刻胶、半导体先进封装材料业务的产品开发及市场推广快速推进中。在高端晶圆光刻胶业务方面,公司已布局开发 20 款光刻胶产品,9 款产品已完成内部开发并已送样至客户端测试验证,其中 5 款产品进入加仑样验证阶段,整体测试进展顺利。在半导体先进封装材料业务方面,公司已布局 7 款半导体封装 PI,并已送样 5 款,上半年完成3家客户的稽核,并取得了首张批量订单,形成了业务突破;临时键合胶产品在国内某主流集成电路制造客户端的验证及量产导入工作基本完成,有三家以上晶圆厂客户和封装客户已完成技术对接,正在进行内部验证中。上述新业务虽一定程度影响了本期公司利润水平,但争取成为公司下一阶段新的盈利增长点。

问:公司打印复印通用耗材经营情况怎样?

答:公司打印复印通用耗材业务保持稳步发展,今年上半年实现主营业务收入 8.67 亿元,较上年同期增长 4.05%;盈利水平提升,上游彩色碳粉、显影辊及终端硒鼓、墨盒业务的净利润均同比增长。这一方面来源于相关产品产销量的提升,另一方面也得益于降本控费、效率提升等一系列内部挖潜工作带来的盈利改善。下半年,公司将继续紧抓打印复印通用耗材业务的降本控费专项工作及应收、存货风险管控,不断提高打印复印通用耗材业务的综合竞争力。

问:公司可转债申报进展如何?

答:公司向不特定对象发行可转换公司债券的申请文件于 2024 年 8 月 16 日收到深圳证券交易所的受理,后续尚需深交所审核,并获得中国证券监督管理委员会作出同意注册的决定后方可实施。公司将根据该事项的进展情况,按照相关法律法规规定和要求及时履行信息披露义务。

鼎龙股份(300054)主营业务:光电半导体材料及芯片制造和打印复印耗材的制造。

鼎龙股份2024年中报显示,公司主营收入15.19亿元,同比上升31.01%;归母净利润2.18亿元,同比上升127.22%;扣非净利润1.97亿元,同比上升188.64%;其中2024年第二季度,公司单季度主营收入8.11亿元,同比上升32.35%;单季度归母净利润1.36亿元,同比上升122.88%;单季度扣非净利润1.31亿元,同比上升177.48%;负债率35.33%,投资收益520.29万元,财务费用613.51万元,毛利率45.19%。

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为28.5。

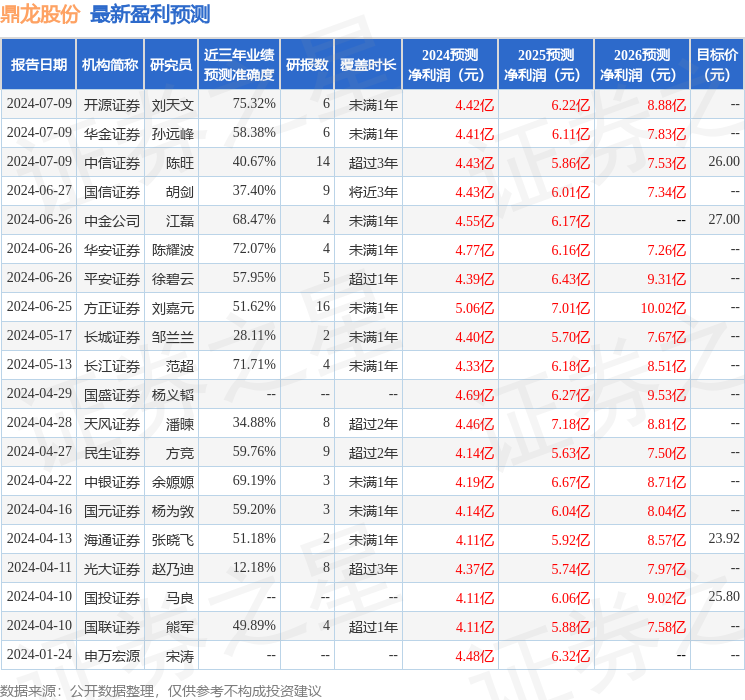

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入294.09万,融资余额增加;融券净流出342.65万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论