证券之星消息,2024年8月16日吉祥航空(603885)发布公告称公司于2024年8月15日接受机构调研,中欧基金、嘉实基金、海富通基金、浙商基金、安信基金、长江养老、国投瑞银、新华基金参与。

具体内容如下:

问:(1)上半年的收益表现

答:今年春节假期较为火爆,假期结束后,由于多重因素,导致单客机票价格出现了较为显著的下降趋势,市场波动与调整在整个航空发展历史来看实为常态,行业对此亦展现出了较为迅速的反应机制。本次价格调整周期应该说相对较短,至六月中下旬,随着暑期运输高峰的临近,航空业收益水平显著暖。

问:(2)如何看待后续航空市场

答:对于市场前景,公司依然保持乐观态度,坚信未来航空消费将持续保持增长态势。这一预期已得到去年与今年市场情况的充分验证,无论是从国内还是国际的出行数据分析来看,均呈现出积极的增长趋势。进一步地,将航空行业的同比增长与环比增长数据与其他行业进行横向对比,航空消费的增长显著。

问:(3)如何看待公司的经营前景

答:对于公司而言,最为艰难的阶段已过去。首先,公司已成功完成了机队与航线结构的优化匹配,经过公司不懈努力,已有效部署了宽体机的运营网络,为公司的未来发展奠定了坚实基础。其次,公司虽面临较大的美元敞口风险,但当前美元升势已显露出疲态,人民币进一步贬值空间不大,本次半年度的汇兑损益对比上年同期已大幅收敛。再者,当前国际油价维持在80美元/桶左右,中等的油价水平将有利于公司释放盈利潜力,进一步巩固市场地位。

问:(4)如何看待市场的表现

答:从市场的角度来看,供求关系是核心。过去几年,我国民航的飞机引进速度大幅度降低,未来几年也很难看到增速的大幅提升。鉴于当前的飞机交付能力与保障能力的现实状况,预计未来三至五年内,机队整体规模将维持在一个相对低增长的状态。对于整个航空行业而言,实则构成了一个较为有利的发展环境,有助于行业在稳健中寻求进一步的优化与提升。

问:(5)吉祥航空中期分红的考虑

答:2024年中报公司计划进行中期分红,主要考虑到(一)积极响应市场期许,投资者期待上市公司多做分红,因此,公司决定以真金白银的形式馈股东,直接应市场的关切与期待。(二)秉承上市公司责任。公司在2015年便已有过三季度分红的先例,中期分红不仅非特例,更是公司一贯秉持的企业行为准则,体现了公司对股东利益的持续重视与尊重。(三)业绩稳健增长支撑。顾2023年,受子公司过往年度亏损等因素影响,公司的分红规模有所受限。进入2024年上半年,公司业绩实现了显著增长,为中期分红提供了坚实的财务基础。赚钱分红是公司长期的原则。(四)关于购注销,公司持开放态度并愿意积极探索。公司将密切关注资本市场,若此举能得到广泛认可,公司将考虑将其作为长期策略加以实施。

问:(6)今年暑运表现如何

答:2024年暑运市场的表现与上一年度形成了鲜明对比。2023年暑运期间,7月极为繁荣而8月中旬降温。相比之下,2024年的市场则表现为7月同比较低,8月有所升。上半年,公司客收与2019年同期相比略低1%,而与2023年同期相比则出现了较为明显的下滑。进入6月中下旬,随着暑运旺季的开启,机票价格逐渐暖。展望未来,公司将密切关注9月上旬的市场动态,这一时期恰逢暑假与中秋之间的过渡期,以及紧随其后的十一长假之后,市场将再次进入淡季,这对整个行业提出了考验。公司作为行业中的一员,虽运力占比较低,对票价的整体影响能力有限,但公司仍将密切关注各航空公司的定价策略,审慎评估市场形势,采取对公司最为有利的应对措施,以维护市场的健康发展和公司的长期竞争力。

问:(7)如何看待公司和行业的飞机利用率

答:上半年,公司的飞机日利用率维持在一个较高水平,尤其在暑运期间,公司充分调动并高效利用了所有可投入运营的飞机资源。自今年9月起,受neo发动机替换与维修计划的影响,飞机的日利用率预计将会有所下降。就整个行业而言,当前难以一概而论地评估飞机利用率的走势。各家航空公司面临的具体情境各异,加之国际航线恢复进度的不确定性,使得整体预测变得复杂。

问:(8)如何看待发动机维修对公司的影响

答:发动机维修周期已缩短,从原先的10个月缩减至8个月,一方面厂家在初期制定的维修方案采取了较为谨慎的态度,随着维修工作的逐步深入,维修方案进行了优化调整,减少了不必要的工作量;其次,厂家通过扩大维修颁证机构,提升维修能力。同时,公司不仅努力争取更多的维修机位资源,还预先准备了备用发动机,以确保在维修过程中能够迅速替换,从而减少因发动机维修而导致的航班延误或取消,降低负面影响。截至目前,公司待修发动机涉及20架飞机,预计将于2025年10月前完成所有维修工作。公司审慎选择在航空运输淡季进行发动机维修工作,以最大程度地降低对公司收益的不利影响。

问:(9)公司国际航线的计划安排

答:在国际航线布局上,公司致力于构建一个中枢辐射的航线网络。当前公司的核心任务是在既有国际航线的基础上,进一步拓展其两端的辐射范围,以优化航线网络结构,例如公司利用合作伙伴如爱琴海航空的网络优势,将希腊航线延伸至北非地区,拓宽航线覆盖;同时,在欧洲至亚洲的航线上,采用以上海为中转枢纽辐射亚洲地区。在亚洲地区,公司将重点放在加密日本、新加坡、马来西亚等航班上,以恢复至2019年的航班量。同时,公司计划在未来陆续开通新的旅游航点,如今年已开通的巴厘岛、槟城等热门目的地,并持续关注其他具有吸引力的岛屿等热门旅游点。

问:(10)如何看待公司的成本下降

答:公司单位成本相较于2019年的显著下降,主要基于航线结构与机队结构的改善。例如,2024年度,公司优化了航线布局,使得B787宽体机更多地执飞长途航线,这一调整有效提升了资源利用效率。同时,近三年引进的飞机的座位数均比以往的ceo飞机要多,使得公司座位总数增加明显,进而促使座公里成本得以降低。这一过程充分展现了公司在提升生产效率方面的显著成效。关于票价水平的同比变化,其并不足以全面反映公司的经营状况。此外,如日本和泰国,在今年上半年出现了价格波动,部分时段价格偏低,这主要是由于运力增长较快而阶段性需求未能及时匹配所致,从而给票价带来了一定的下行压力。

问:(11)如何看待公司的成长属性

答:通常而言,市场倾向于将航空公司的规模简单等同于其拥有的飞机数量,然而,这一观念在未来或将发生转变,运营效率将成为衡量航空公司实力的更为关键的指标。具体而言,若能实现每架飞机利用率的显著提升,例如提升10%,这相当于为公司额外增添了超过十架飞机的运营能力。公司目前新飞机引进速度有所放缓,在此背景下,提升运营效率开启了新的发展机遇窗口。针对2025年的规划,鉴于公司当前订单量相对较少,飞机引进速度趋于平缓,加之供应商的飞机交付进度也滞后,公司也将积极探索通过短期租赁飞机的方式,以缓解部分因新飞机交付延迟而造成的空档期问题。2025年,随着管理效能与运营效率的持续提升,公司的飞机利用率将实现稳步增长,进而带动整体运输量的继续提升。

吉祥航空(603885)主营业务:国内航空客货邮运输、商务旅游包机业务,内地至香港、澳门特别行政区和周边国家的航空客货运输业务。

吉祥航空2024年中报显示,公司主营收入109.56亿元,同比上升17.41%;归母净利润4.89亿元,同比上升508.88%;扣非净利润4.75亿元,同比上升796.72%;其中2024年第二季度,公司单季度主营收入52.36亿元,同比上升7.1%;单季度归母净利润1.18亿元,同比上升239.73%;单季度扣非净利润1.03亿元,同比上升194.84%;负债率81.79%,投资收益-18.17万元,财务费用7.41亿元,毛利率15.7%。

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为15.82。

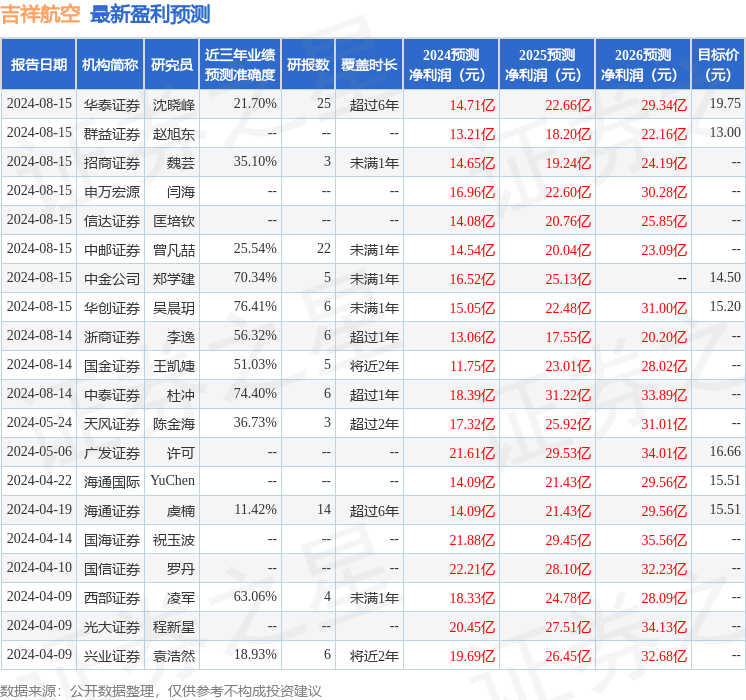

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入850.77万,融资余额增加;融券净流出268.99万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论