开源证券股份有限公司余汝意,司乐致近期对昌红科技进行研究并发布了研究报告《公司信息更新报告:2024上半年业绩承压,但公司已进入边际改善拐点》,本报告对昌红科技给出买入评级,当前股价为15.47元。

昌红科技(300151) 2024上半年业绩承压,不改公司稀缺成长性,维持“买入”评级 公司2024H1实现收入4.83亿元(yoy-5.94%),归母净利润为0.44亿元(yoy+2.42%),其中2024Q2公司实现收入2.50亿元(yoy+9.21%),归母净利润为0.19亿元(yoy+69.85%);公司2024H1毛利率为28.54%(+0.98pct),净利率为7.19%(+0.03pct);分业务看,OA产品收入2.93亿元(yoy-12.13%),毛利率20.17%(-0.95pct),医疗耗材收入1.44亿元(yoy+18.12%),毛利率43.47%(+2.72pct),模具产品收入0.45亿元(yoy-21.77%),毛利率35.03%(-1.74pct)。考虑浙江柏明胜医疗客户产线落地和鼎龙蔚柏晶圆载具陆续送样验厂获单的节奏,我们下调公司2024-2025年并新增2026年的盈利预测(原值2.50/3.52亿元),预计归母净利润分别为1.21/1.69/2.40亿元,EPS分别为0.23/0.32/0.45元,当前股价对应P/E分别为68.8/49.0/34.6倍,公司与海外优质医疗客户和国内主流FAB厂合作可拓展性潜力较大,维持“买入”评级。 公司与费森尤斯签署战略合作框架,海外医疗巨头合作不断扩围 2024年6月4日,公司控股子公司浙江柏明胜与费森尤斯签订战略合作框架,该合作将专注于塑料耗材在血液透析领域的应用,借公司在精密模具、自动化设备和生产优势为双方赋能,为双方提升供应链和销售链的价值。也是继与体外诊断巨头罗氏和瑞孚迪签署战略协议后又一国际高光合作,成为目前国内与三大巨头同时签署战略合作协议的公司。进一步验证了外资各类塑耗材企业为应对集采、供应链安全和节约成本进行本土化的决心。公司正不断提升自身产品生产水平及指标,以增加与客户的粘性,为进一步深化合作增加确定性和弹性,也提高了公司的国际知名度,为与国际客户开发合作提供强有力背书。据中报披露,公司2023年8月30日至2024年6月30日新增医疗客户合作包括54套模具,所对应预计可实现年收入1.05亿元。 晶圆载具等产品研发生产已成功,项目进一步开发和销售放量值得期待 公司晶圆载具(晶圆载具为晶圆制造、运输、存储的半导体自动化线配套塑料耗材,精度、可靠性、高温抗摩擦、释出性和客制化要求较高)工厂具备了批量生产的条件,多个产品进入国内主流晶圆厂的“小批量及验证”阶段,其中FOUP产品某国内晶圆大厂的小批量订单已经全部交付,同时与国内多个晶圆厂保持接触并对接各种需求,公司有望发挥自身精密注塑模具设计制造工艺优势和鼎龙股份在半导体耗材领域的先发优势,通过对半导体载具和洁净包装物的研发投入,积极拓展相关领域的其他客户和各类产品,中长期看好此块业务快速实施放量并实现自主可控和国产替代。 风险提示:产线落地不及预期,下游需求不及预期。

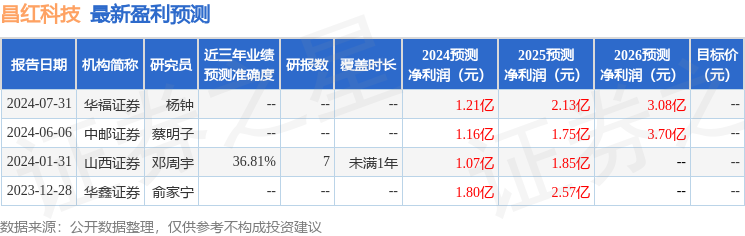

证券之星数据中心根据近三年发布的研报数据计算,山西证券邓周宇研究员团队对该股研究较为深入,近三年预测准确度均值为36.81%,其预测2024年度归属净利润为盈利1.07亿,根据现价换算的预测PE为77.9。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论