中原证券股份有限公司龙羽洁近期对仙鹤股份进行研究并发布了研究报告《中报点评:盈利显著增长,两大浆纸项目稳步推进》,本报告对仙鹤股份给出买入评级,当前股价为15.69元。

仙鹤股份(603733) 事件: 公司发布 2024 年半年度报告。2024 年上半年实现营业收入 46.04亿元,同比+22.23%,实现归母净利润 5.50 亿元,同比+204.73%,,扣非归母净利润 4.99 亿元,同比+237.55%;经营活动产生的现金流量净额 0.77 亿元;基本每股收益 0.78 元,同比+200.00%;加权平均净资产收益率 7.25%,同比+4.66pct。 投资要点: 公司产销量增长,收入稳步提升,利润大幅上升。 公司归母净利润较去年同期增长 204.73%,主要有几方面原因:1)“鹤 21转债” 募投项目投产,产能规模效益进一度提升,截至 2024 年 6 月末,公司拥有特种纸及纸制品的年生产能力已超 160 万吨,具备特种纸机生产线 56 条(较上年末+2 条),制浆生产线 5 条(较上年末+4 条),涂布、超压线 20 多条,2024H1 公司完成机制纸产量 55.47 万吨,同比增长 22%,完成特种浆纸销售量 51.36 万吨,同比增长 31.77%。2)公司经过多年的海外市场拓展,与国外客户建立了良好稳定的合作关系,树立起国际品牌,总体出口市场平稳增长,在过去的几年,公司扩大了欧洲、东南亚,中东等全球市场的布局,2024H1 外销业务收入达 3.66 亿元人民币。3)公司新产品的开发、新技术的引进、原材料采购优化等因素使产品毛利率提高至 17.69%,较去年同期+8.58pct。 两大百亿投资项目稳步落地,推动“林浆纸用一体化”布局。 公司在广西来宾投资 118 亿元人民币建设的“年产 250 万吨广西三江口新区高性能纸基新材料” 和在湖北石首投资 100 亿元人民币建设的“年产 250万吨高性能纸基新材料循环经济” 两大百亿投资项目,均按照建设计划稳步推进。湖北仙鹤于 2024 年 1 月初开机运行,PM1、PM2 顺利出纸形成产能,2024 年上半年产量已超 3 万吨,4 月中旬制浆产线试车成功开始出浆,其他产线也正在逐步进入安装、调试的尾声,新增的生活用纸项目也在 2024 年 3 月份开始了土建工程。广西仙鹤 1#化机浆生产线于 2024 年4 月中旬试机成功,目前已正常出浆,PM2 纸机 6 月下旬开机投产,PM4进入安装尾声联动调试,预计将于 8 月份开机投产。两大项目均利用当地丰富的林地等制浆原料,发挥资源优势,实现“林浆纸用一体化”的全产业链布局以弥补上游制浆的短板。随着两大生产基地相继投产,公司将大规模向市场投放新产能,市场占有率将显著增长,规模效应也将大幅提升。 适应市场需求扩大部分产品供应,调整新增募投产品性能和品质。 公司抓住市场机遇,大幅增加食品用纸、工业用纸和互联网时代下的必备日用消费品材料的供应。2024H1 公司食品医疗消费类产品生产量达到11.32 万吨,同比增长 8.85%,实现销售 10.86 万吨,同比增长 50.19%;电解电容器纸基材料销售达到 3156.04 吨,实现销售收入同比增长 31.59%;日用消费系列纸基材料产量增长了 18.74%,其中,标签离型系列材料同比增长 20.41%;随着国内数码转印市场的增长,公司转印系列材料实现销售收入同比增长 16.98%。公司参与新赛道,培育新市场,稳步组织新建成项目食品卡纸产品的有序生产和市场培育,针对 2023 年投产的募投项目 30万吨食品卡纸,公司根据市场需求对食品卡纸性能和品质进行了技改,并经过销售价格的调整,市场更加稳定,2024H1 产量达到了 4.76 万吨,销售量也同步达到了 5.13 万吨,盈利情况较投产初期大幅好转。 盈利水平提升毛利率显著上升,费用管控良好费用率整体下降。 2024H1 公司毛利率为 17.69%,同比+8.58pct,公司新产品的开发、新技术的引进、原材料采购优化等因素导致产品毛利率比去年同期显著上升;2024H1 公司净利率为 12.04%,同比+7.21pct。2024H1 公司期间费用率 5.87%,同比-0.16pct,其中销售、管理、研发、财务费用率分别为 0.24%、1.59%、1.33%、2.71%,分别同比-0.09、-0.14、+0.06、+0.01pct,公司加大研发投入,研发费用率略有上升,研发投入是保持公司持续性竞争力的关键,在特种纸领域不断培育新产品为公司未来持续发展奠定基础,财务费用率略有上升主要系借款筹集规模增加,利息支出增加所致。 造纸行业盈利改善明显,原料成本提升利好具备自制浆线企业。 我国造纸行业 2024 年上半年产量持续增长,2024 年 1-6 月我国机制纸与纸板产量为 7661.29 万吨,同比增长 11.80%;造纸企业经营稳健,利润大幅提升,2024 年 1-6 月行业规模以上企业营业收入累计 6992.1 亿元,同比增长 6%,利润总额累计 227.9 亿元,同比增长 104.9%。原料方面,2024 年上半年,受需求端旺盛而供应端偏紧影响,木浆价格持续攀升,直至 2024 年 6 月开始高位震荡后回落,根据卓创资讯,中国针叶浆、阔叶浆价格从年初 5878、4983 元/吨,最高涨至 5 月下旬分别约 6400、5700 元/吨,上半年平均价格分别为 6155、5427 元/吨,较去年同期均价分别-2.56%、+7.57%,较 2023 年下半年均价分别+5.45%、+9.31%,对于众多造纸企业而言,由于已将 2023 年的低价木浆库存消耗完毕,2024 年整体行业逐步开始进入到高成本时代,在部分大企业持续维护市场的努力下,特种纸的市场销售价格也在不断上升,平衡了部分成本上升所带来的压力。纸浆平均成本总体上移,给行业带来不确定性,大企业在这个过程中利用自身的规模优势,经营相对稳定,未来,拥有良好管理基础、具备自制浆线以及规模优势的大企业将相对获得更多的成本红利和市场红利。 首次覆盖,给予公司“买入”投资评级。 预计 2024 年、2025 年、2026 年公司可实现归母净利润分别为 10.42 亿元、13.42 亿元、17.48 亿元,对应 EPS 分别为 1.48 元、1.90 元、2.48 元,对应 PE 分别为 10.84 倍、8.42 倍、6.47 倍。考虑到公司 “林浆纸用一体化”的全产业链布局 逐步落地,未来弥补上游制浆短板,两大生产基地相继投产后,公司市场占有率将显著增长,规模效应也将大幅提升。首次覆盖给予公司“买入”投资评级 风险提示:原材料价格波动的风险;市场竞争加剧的风险;新项目落地不及预期的风险。

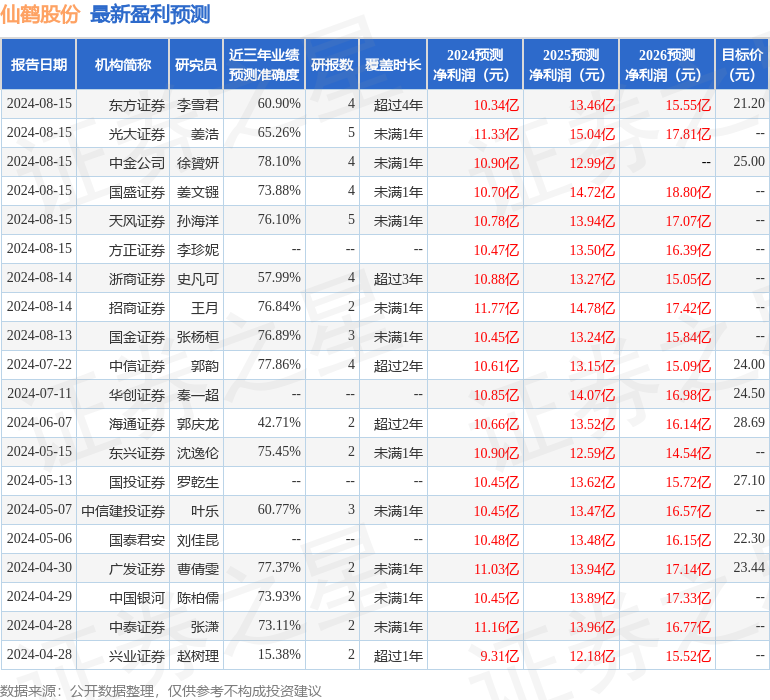

证券之星数据中心根据近三年发布的研报数据计算,中金公司徐赟妍研究员团队对该股研究较为深入,近三年预测准确度均值为78.1%,其预测2024年度归属净利润为盈利10.9亿,根据现价换算的预测PE为10.19。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为24.11。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论