8月16日,李宁(02331.HK)发布了2024年上半年成绩单。

财报显示,李宁在今年上半年仍面临增长挑战,收入同比仅上升2.3%至143.45亿元;公司权益持有人应占溢利则同比下滑7.98%至19.52亿元,延续去年来的下跌趋势。

李宁糟糕的业绩拖累了其股价走势,8月16日午盘,李宁股价持续下行,由涨转跌,最终收跌0.76%,创近几年来的新低。相较于2023年1月末阶段性高点,李宁股价累计跌超80%,行业相当惨烈。

没落的李宁

疫情期间的几年时间里,在“国潮”和“新疆棉”事件共同助推下,李宁重新找回自我,经营业绩迅速增长。

但近两年来,李宁失速在路上,市场上普遍认为其单品牌策略成长性不及走多品牌路线的安踏(02020.HK),甚至面对特步(01368.HK)和361度(01361.HK)也没有增长优势。

同时叠加今年国内市场消费疲弱以及行业竞争的加剧,李宁陷入了增长困境之中。

零售端方面,李宁的鞋服产品对消费者的吸引力越来越弱。

上半年,公司整体零售流水(包括线上及线下)录得低单位数下降;新品线下零售流水更是录得中单位数下降,这糟糕的表现让人产生疑问:注重研发且走专业化路线的产品,竟没人买?

二季度方面,李宁销售点(不包括李宁YOUNG)于整个平台之零售流水按年录得低单位数下降,创下近两年来最差季度表现。就渠道而言,线下渠道(包括零售及批发)录得中单位数下降,其中零售(直接经营)渠道持平,批发(特许经销商)渠道录得高单位数下降;电子商务虚拟店铺业务录得高单位数增长。

横向对比其他三大体育品牌商,李宁二季度的流水表现令市场相当失望,大有“沉舟侧畔千帆过”之感。

在二季度,其他三大体育品牌商流水表现均优于李宁。其中,安踏品牌产品零售金额同比录得高单位数的正增长,FILA品牌和所有其他品牌则分别录得中单位数的正增长以及40-45%的正增长;特步零售销售录得10%的同比增长;361度主品牌、童装品牌分别录得约10%的正增长以及约中双位数的正增长。

砸广告也卖不动?

运动品牌要在专业领域建立起影响力,很大程度上要靠砸钱签约顶级代言人和运动员。

李宁在面对增长困境时,在营销支出上显得更为豪气。

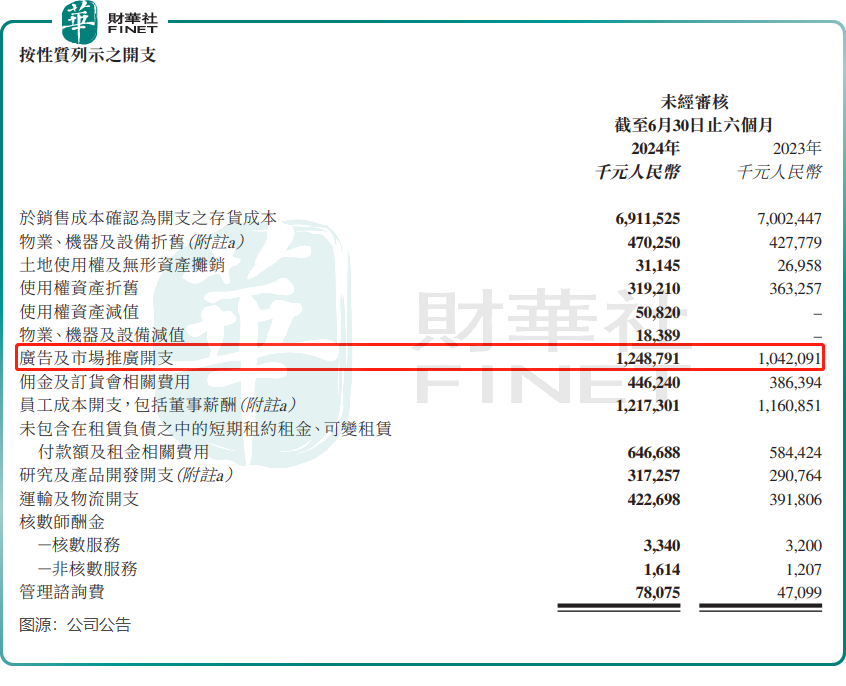

今年上半年,李宁的广告及市场推广开支为12.49亿元,同比增长19.8%,占总收入比重达8.7%,同比提升1.3个百分点。但结合公司上半年仅录得2.3%的收入增速看,李宁砸钱做营销所起的立竿见影的效果并不大,仍需时间观察。

受销售、管理及财务费用率同比增加的影响,李宁上半年净利率为13.6%,同比下降1.5个百分点。

为何李宁持续投入研发,又大打广告,却提振不起零售端?

不少人认为,相较于很多国产竞品,李宁产品售价过高,但品牌力未能跟上耐克(NKE.US)和阿迪等国际品牌商,以至于其很难在产品溢价方面获得成功。另一方面,消费降级是行业主题,以及追求的“质价比”消费者增加,李宁价格带偏高的产品在此背景下难以吸引更多消费者的买单。

对于下半年展望,李宁仍将面临较大的增长压力。李宁执行董事兼联席行政总裁钱炜表示,“自进入三季度以来,公司整体线下流水的挑战远高于公司的预期,因此线下流水对下半年整体市场环境所带来的影响和挑战较大。”

华西证券在最新的研报中表示,考虑天气和消费者信心不足影响,预计李宁全年收入增长从中单位数下降到低单位数。

尽管投行对李宁全年的业绩预期持审慎立场,但该公司在上半年采取的积极派息策略,或许能够缓解短期内所面临的部分负面压力。2024上半年,李宁拟每股派发股息0.3775元人民币,派息率为50%,略高于去年同期的45%。

精彩评论