@科技新知 原创

作者丨王思原 编辑丨赛柯

号称“通用自动驾驶第一股”的文远知行,最近在IPO上有了实质性进展。

7月27日,文远知行正式向美国SEC提交IPO申请。此次IPO由摩根士丹利、摩根大通和中金公司联席承销,股票代码暂定为“WRD”,拟在纳斯达克交易所上市。

作为中国最早布局自动驾驶的公司之一,文远知行的前身是景驰科技,由百度自动驾驶创始人王劲创立,累计融资超过10亿美元,上轮估值51亿美元。

随着L3及以上高阶自动驾驶落地进程的推进,作为头部供应商的文远知行也迎来了重大发展机遇。

据悉,此次IPO文远知行拟发行不超过1.59亿股普通股。另有市场消息称,该公司计划最多融资5亿美元。

不过需要注意的是,整个自动驾驶行业仍处于高强度烧钱研发的阶段,远没有形成商业正循环的局面,文远知行也是如此,过去三年累计研发投入超过22亿元,累计经营亏损超过50亿元。

也就是说,尽管有望率先完成上市,但在市场竞争逐渐激烈,行业技术壁垒开始倒塌,商业化成为必要的趋势下,文远知行仍然有很长的路要走。

Part.1

上市融资刻不容缓

文远知行加快上市脚步,与竞争激烈的市场环境脱不开关系。

今年以来,自动驾驶产业潮流涌动,从特斯拉开启端到端自动驾驶潮流,到Robotaxi的广泛商业化运营,技术的不断成熟,给产业带来了更广阔的应用前景。

按照麦肯锡的预计,至2030年,中国自动驾驶相关的新车销售及出行服务创收将超过5000亿美元。

然而,自动驾驶产品从低阶向高阶发展,尚未构建起核心壁垒的玩家,只能在大浪淘沙后退出历史舞台。今年上半年内,就有Motional宣布停止商业运营、Ghost Autonomy关闭全球业务。当然,对于这些被淘汰的玩家来说,没能坚持到行业终局,除了技术外,资金不足也是重要因素。

自动驾驶无论研发还是落地都需要强大的资金支持,甚至1亿至3亿美元的融资都做不了什么大事,拿华为来说,自动驾驶领域的团队一年的投入大概有10亿美元之巨。对自动驾驶公司来说,这个行业太烧钱了,技术的完善,需要足够的资金弹药。

另外,自动驾驶极低试错容忍度的技术要求,以及看不见尽头的研发投入,皆有可能使公司陷入困境。因此,自动驾驶乃不易之地,稍不留神或将全盘皆输。

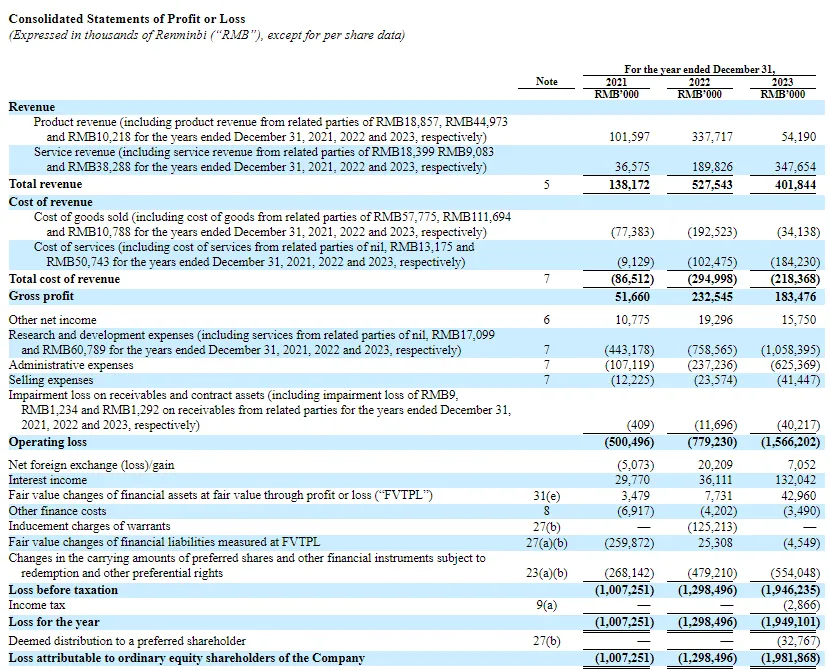

对于文远知行来说也是如此。招股书显示,2021年至2023年,文远知行分别实现营收1.382亿元、5.275亿元、4.018亿元,这个收入增长甚至出现负增长,让人无法理解。文远知行2023年收入4.02亿元,同比下滑24%;2024H1收入1.5亿元,同比下滑18%。

要知道,招股书里介绍的行业增速,可是光芒万丈,2022年全球及中国大陆自动驾驶规模分别为100亿美元和20亿美元,预计到2030年分别为1.745万亿美元和6390亿美元,也就是说从2022年开始每年的CAGR增长达到91%,才跟得上行业平均水平。而文远知行2023 年和2024H1收入甚至处于下降状态。

再看亏损,2021年至2024H1分别净亏损10.073亿元、12.985亿元、19.491亿元、8.821亿元,三年半累计亏损超51亿元。

这其中,高强度的研发支出是巨额亏损的主要原因。2021年到2023年,文远知行研发支出分别为4.43亿、7.59亿及10.58亿元,今年上半年研发支出5.17亿元。在招股书中,文远知行明确表示,随着公司自动驾驶技术的测试、试验和商业化,研发支出后续预计还会增加。

营收增长没有随行业发展一飞冲天,亏损也在持续,所以,尽管手中还握有18.29亿元现金,但上市融资也是迫在眼前的大事。不过一个事实是,自动驾驶企业股价在美股市场普遍表现不佳,再加上投资者对科技股的热情降温,资金开始向其他被忽视已久的板块流动,其上市后能否受到市场欢迎,仍具较大不确定性。

Part.2

两张王牌渐失效

其实目前不管是资本还是市场,对于文远知行最关注的点,还是在于其手里到底有哪些牌。

从招股书可以看到,文远知行将自身优势重点落在两个方面,落地的先发优势和通用驾驶平台WeRide One。

其中,文远知行落地的先发优势体现在两点,一是文远知行不仅是全球第一家向公众提供L4级别付费Robotaxi服务的公司,也是第一家在开放道路上向公众推出无人驾驶robobus 服务的公司。据悉,2019年底,文远知行便推出全国首个完全开放的Robotaxi商业化运营服务。

二是文远知行的自动驾驶场景覆盖逐渐扩大,目前,文远知行已经在7个国家30个城市进行运营和测试自动驾驶,文远知行Robotaxi已在包括南京、鄂尔多斯、北京、广州、阿联酋阿布扎比等多个城市运营;与此同时文远小巴也在广州、新加坡、阿布扎比等海内外近30个城市开展路测和运营。

文远知行强调落地先发优势的原因很简单。在自动驾驶领域,技术的开发和落地往往需要大量时间、人才和资源投入,尤其是高级别的自动驾驶,必须有海量真实路况下行驶的数据,以保证系统的训练和升级。

但如今的事实是,随着政府放开的力度加大,无论是像萝卜快跑这样的服务供应商,还是一些车企孵化的智驾企业,都已进入成熟期,技术和数据上的沉淀也都在加速,各家几乎都处在同一位置,企业的先发优势已不再明显。

除了强调落地,文远知行另一张牌是通用驾驶平台WeRide One。

文远知行在招股书中表示,这套平台专为以城市为中心,全天候的各类条件设计。一套平台集成了智能模型、综合软件算法、模块化硬件方案以及云端平台,为自动驾驶在不同级别和场景落地提供基础设施。

简单来讲,在这个平台上,文远知行只需要简单的配置调整即可开发应用于不同场景的自动驾驶汽车。这样一来,不仅可以大幅降低算法和硬件成本,将缩短进入新垂直领域所需的上市时间。尤其在市场高速扩张过程中,通用平台能够帮助公司以更低的成本提供产品服务。

这种技术落地方式,也被外界理解为“通用自动驾驶”。而梳理下来,我们能够部分窥得文远知行自动驾驶落地的逻辑,也就是在最难的场景(Robotaxi)中完成基本的技术验证之后,用一套底层技术,由难到易,从高速到低速,从大场景到小场景,从无人到有人逐步落地。

坦白讲,离上市只有一步之遥的文远知行,基本已经熬过了最难的阶段,但它仍处于商业化早期阶段,随着行业发展,收入构成的权重可能发生变化,文远知行需要为大规模商业化做足准备。

Part.3

Robotaxi的蛋糕不好抢

在IPO所募集资金的用途中,文远知行规划了4个方向,35%的资金将用于自动驾驶技术、产品和服务的研发;30%将用于自动驾驶车队的商业化和运营,以及拓展更多市场的营销活动;25%用于支持资本支出;10%将用于一般企业用途和营运资金。

其中自动驾驶车队的商业化和运营,在文远知行的业务板块里,几乎可以等同于Robotaxi。所以我们一定程度上可以解读,或者是文远知行已经在招股书中表示,未来两年将以Robotaxi商业化为核心发展。

只是,Robotaxi的大规模商业化,真的到了腾飞之时了吗?

早在2019年文远知行便推出Robotaxi服务,甚至一度与广汽宣布,合作在未来几年打造一支数万辆规模的Robotaxi车队。但几年过去动静不大,倒是先让萝卜快跑火了起来。

事实上招股书数据显示,2021年至2023年间,文远知行的自动驾驶出租车总共卖了不到20台,其中2021年卖了5台,2022年卖了11台,到2023年仅卖出3台。

另外一个更为严峻的问题是,Robotaxi如何实现盈利。事实上自从自动驾驶行业陷入低谷以来,这个问题一直为人所讨论,且大多数时候给出的答案都不是很正面。但是最近,萝卜快跑用实际行动尝试回应了这个问题。

目前萝卜快跑已在多地落地并开启全无人商业化运营,去年10月,百度CEO李彦宏公开表示,萝卜快跑将越来越接近商业化盈利。前不久百度IDG负责人王云鹏也喊出“武汉今年营收平衡明年进入盈利期”。

但一个争议点是,萝卜快跑的商业化数据有水分,只是覆盖了单车的运营成本,离真正盈利还有距离。

值得一提的是,L4不等于无人出租车服务,想做好无人出行服务涉及车内外的多个维度。例如车内的舒适度和服务质量、政策和法律,以及不可避免的价格战。

例如在价格方面萝卜快跑展现出了极大的优势。根据不同的行程距离,萝卜快跑提供了极具吸引力的价格。10公里的行程,萝卜快跑的车费价格在4元到16元之间,这一价格甚至不足传统网约车的一半,但这样的低价也是平台真金白银的补贴而来。

所以对于文远知行这些自动驾驶服务商来说,想做好Robotaxi不仅需要技术,服务水平、资金能力都是必考题。

“金字塔顶端”的Robotaxi是勇者游戏,资金投入大、盈利难是共识。目前坊间还未传出主攻Robotaxi业务的企业盈利的消息,不过可以肯定的是,在未来不久的时间内,国内Robotaxi玩家会尝试掀起一波以城市为单位的商业化“开城”浪潮,而文远知行能够拿下多少市场,并不乐观。

自动驾驶行业的竞争愈发激烈,Robotaxi的市场争夺战更是硝烟四起。文远知行的IPO或许能为其带来一时的资本助力,但面对行业的激烈竞争和商业化不易的重重难关,其前景仍然充满不确定性。

精彩评论