点击小程序查看研报原文

核心观点

数据中心液冷市场集中度较低,全链条交付与模块化产品构筑Vertiv壁垒

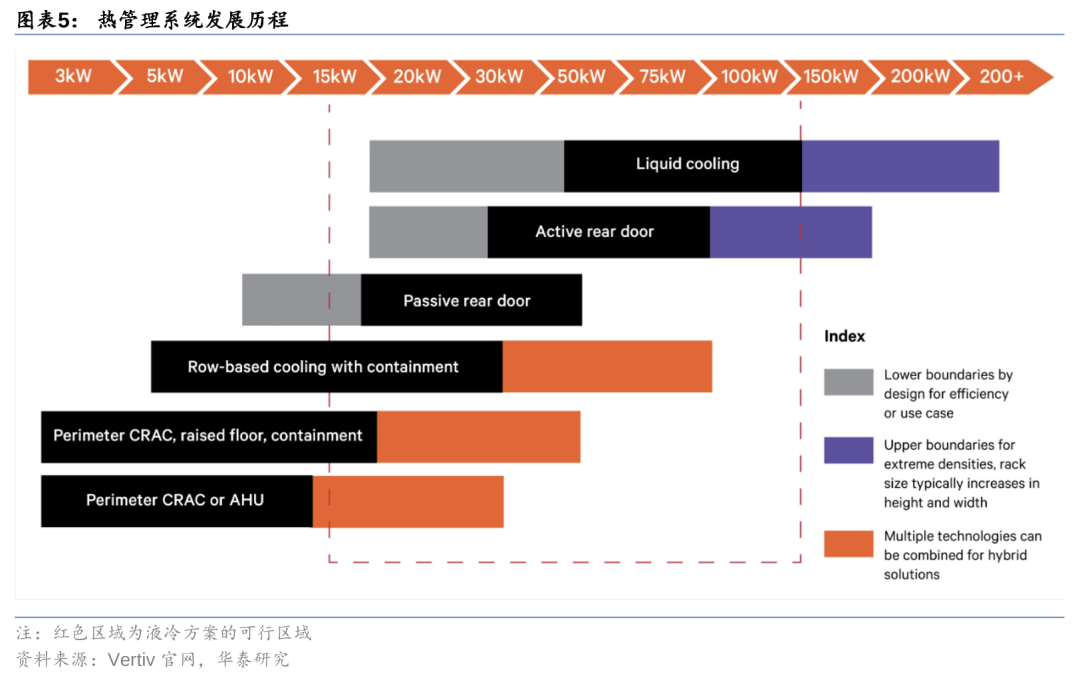

液冷市场尚处发展阶段,竞争格局较为分散。根据QYResearch,2023年全球数据中心液冷厂商包括Vertiv、Stulz、Midas Immersion Cooling、Rittal等,其中Vertiv市占率达12%,为第一大供应商。2023年,全球CR5约40%,CR10约57%,尚未出现垄断局面,主系各厂商液冷产品仍在布局期,叠加行业仍处于技术验证阶段,市场覆盖率较低。我们认为,液冷并不具备过高的技术壁垒,成熟供应链与高客户认可为抢占市场的关键。Vertiv液冷方案矩阵丰富,不仅能够提供冷板、CDU、Manifold等零部件与全套液冷解决方案,且能够全覆盖从服务器、机架、房间到户外的冷却需求,高兼容性特点易得到下游头部企业青睐。此外,如今液冷系统同样向高功耗大型化发展,单台液冷设备与液冷机架并行排列,且二者占地面积相当,高电耗与低机柜间隔在一定程度上削减了数据中心PUE的降低幅度。对比其他厂商,Vertiv产品率先向小型模块化方向发展,能够随需扩容、按需分配,且占地面积更小,更适合高密高功耗数据中心热管理需求。

北美为数据中心液冷第一大市场,美国大选变动或使资金轮动至传统科技股

根据QYResearch,2023年全球数据中心液冷市场规模约19.8亿美元,北美为第一大市场,占比达36.6%。2030年规模有望增长至79.3亿美元。早期液冷市场增长主要依靠企业数据量增长与云计算需求增加,并带动全球数据中心“多点开花”。2023年以后,随着AI商业化落地,AI服务器高功耗与大型数据中心降低PUE的诉求则有望成为新动力。而纵观美股板块,由于此前“特朗普交易”活跃,叠加降息预期回温,美股小盘股和道指上涨。近日美国总统大选不确定性增加,拜登退选,美联社调查显示哈里斯(Kamala Harris)有望正式提名总统候选人。哈里斯提名后,资金或由“特朗普交易”重新轮动到科技板块,并对数据中心基础设施服务商产生联动影响。

Blackwell系列产品交付在即,Vertiv与英伟达强强联合

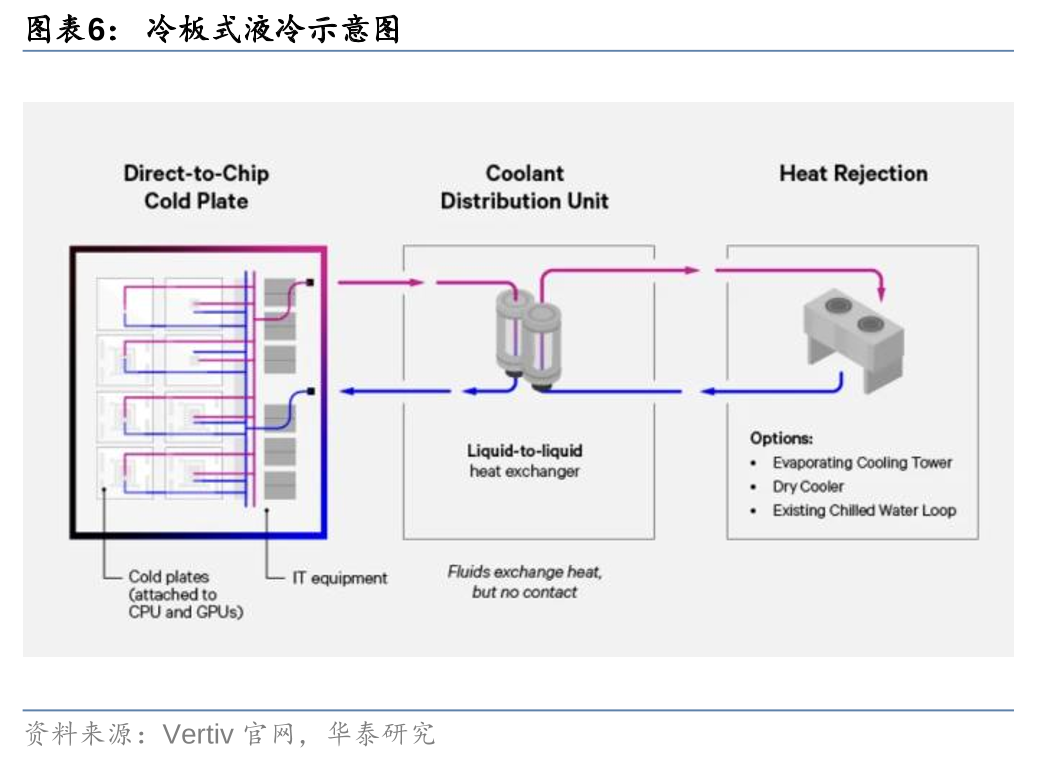

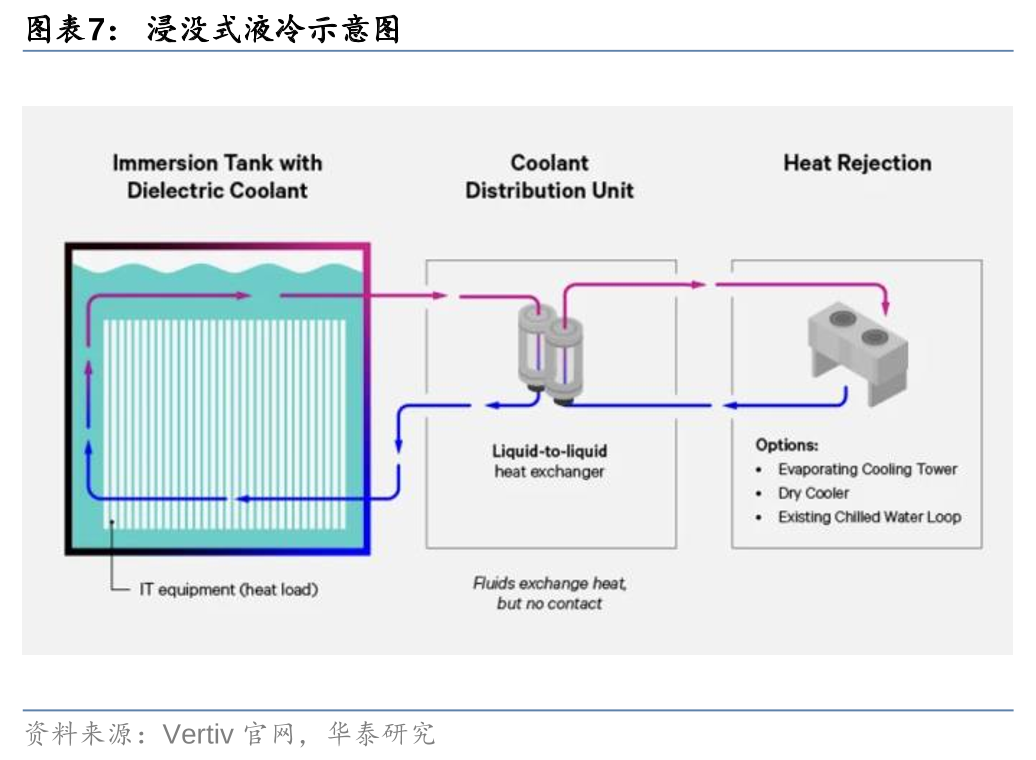

英伟达B200芯片最早将于24Q3末交付,众多服务器厂商均加速液冷布局:鸿佰科技于Computex 2024亮相英伟达GB200 NVL72液冷解决方案,包含液-气sidecar和液-液CDU两类;Supermicro与Dell也相继宣布将推出基于B200的4U液冷服务器与基于NVL72的液冷机架。Vertiv作为英伟达NPN中唯一的大型基础设施供应商,并不开发搭载Blackwell的液冷产品,而是与英伟达布局面向数据中心的散热技术,不仅共同推出业内首款冷板+浸没结合的液冷方案,还在开发由NVL72驱动的下一代数据中心液冷系统。对比Supermicro和Dell仅作为OEM制造和转售液冷服务器,Vertiv布局广阔,且通过与英伟达合作,产品在适配性与技术前瞻性布局上或更胜一筹。

Vertiv 24Q2业绩超预期,订单增长趋势延续并上调全年指引

Vertiv于美国时间7/24盘前公布24Q2财报,业绩超市场预期,公司股价盘前上涨逾6%,但由于公司营收指引低于市场预期,且谷歌、特斯拉等公司业绩联动影响,叠加PMI数据低于市场预期,股价盘后下跌13.6%。24Q2公司营收为19.5亿美元,同比+12.6%,环比+19.1%,略超市场预期的19.4亿美元。调整后EPS为0.67美元,同比+45.7%,环比+55.8%,超过市场预期的0.57美元。24年液冷有望高速渗透,叠加下游AI部署需求强劲,公司指引24Q3营收19.35-19.85亿美元,中值低于市场预期的19.8亿美元,调整后EPS为0.65-0.69美元,中值高于市场预期的0.63美元;公司上调24全年营收至75.9-77.4亿美元,中值低于市场预期的76.9亿美元,上调全年EPS至2.47-2.53美元,中值高于市场预期的2.39美元。24Q2数据中心基础市场需求仍然强劲,公司订单出货比为1.4倍,有机订单同比+57%。

风险提示:液冷技术落地缓慢、芯片需求不及预期、宏观经济不确定性。

风险提示

液冷技术落地缓慢:液冷技术推进和产品落地可能不及预期,或影响行业营收及利润。

芯片需求不及预期:市场的芯片需求规模可能不及预期,影响行业营收及利润。

宏观经济不确定性:宏观经济的下行压力和不确定性可能影响公司主营业务及合作进展。

相关研报

研报:《Vertiv 24Q2启示:液冷市场竞争激烈,全链条产品覆盖为破局关键》2024年7月25日

何翩翩 分析师 S0570523020002 | ASI353

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论